Gecom Paghe

IMMAGINI

Attraverso la nuova area riservata i nostri clienti sono in grado di inserire richieste di assistenza in modo autonomo senza dover necessariamente passare per il centralino. Inoltre, mettiamo sul Portale Academy mettiamo a disposizioni risorse extra per gli utenti registrati.

Infine, in questo video illustriamo anche come richiedere le credenziali di accesso nel caso in cui non ne siate in possesso.

Dopo aver visto il video sul come accedere all'area riservata puoi consultare cliccando qui la mini guida che spiega come inserire i ticket da area riservata.

Clicca in fondo alla pagina su "Multimedia" per guardare il breve video di 5 minuti.

Vedi documentazione completa...Clicca in fondo alla pagina su "Multimedia" per guardare i seguenti video tutorial a supporto dell'utilizzo dei movimenti bancari.

- Iscrizione servizio CBI di ICBPI

- Movimenti Bancari - Flusso attivazione completo

- Movimenti Bancari - Flusso attivazione ridotto

- Movimenti Bancari - Importazione file

- Movimenti Bancari - Operazioni di riconciliazione

I movimenti bancari sono il nuovo servizio messo a disposizione degli studi che offre una serie di benefici:

- più efficienza - si recupera tempo e si evitano errori

- più tempestività - occorre meno tempo per dare risposta alle richieste dei clienti

- più sicurezza - si eliminano gli estratti conto cartacei e si migliora la tutela della privacy

In questo filmato verrà illustrato il processo di configurazione e utilizzo del Pagentry per i clienti dello Studio o per le Aziende utilizzatrici del servizio.

Se non sei in possesso delle credenziali di accesso all'area riservata contatta il nostro reparto marketing a marketing@bellachioma.it

Vedi documentazione completa...I due seguenti video visibili cliccando in fondo alla pagina su "Multimedia" sono strutturati come si può vedere qui di seguito.

Gestione CU: 8 domande e risposte sui seguenti argomenti:

- Importazione licenze d’uso

- Operazioni preliminari CU

- Import lavoro autonomo da file CSV

- Differenze tra sintetico e ordinario

- Operazioni straordinarie

- Compilazione quadro CT

- Firma elettronica

- Invio email

- Gestione Telematico e Controlli Entratel

- Operazioni di Sostitutiva / Annullamento CU già inviate all’AdE

- Pubblicazione delle CU su POLYEDRO

Se non sei in possesso delle credenziali di accesso all'area riservata contatta il nostro reparto marketing a marketing@bellachioma.it

Vedi documentazione completa...Questi sono gli argomenti trattati:

Principali novità

- Gestione presenze singole

- Gestione presenze multiple

- Gestione permessi ALCAPG

Se non sei in possesso delle credenziali di accesso all'area riservata contatta il nostro reparto marketing a marketing@bellachioma.it

Vedi documentazione completa...Video tutorial finalizzato all’approfondimento dell’argomento con esempi pratici della gestione CIG/CDS e relativi cenni di carattere normativo.

Se non sei in possesso delle credenziali di accesso all'area riservata contatta il nostro reparto marketing a marketing@bellachioma.it

Vedi documentazione completa...A disposizione per i clienti TeamSystem un video tutorial di 15 minuti per la gestione dell'IRAP 2016.

Questi sono gli argomenti trattati:

- Impostazioni preliminari IRAP Azienda paghe

- Calcolo deduzione IRAP Ante 2007

- Calcolo deduzione IRAP Post 2007

- Calcolo deduzione incrementale e residuale

Se non sei in possesso delle credenziali di accesso all'area riservata contatta il nostro reparto marketing a marketing@bellachioma.it

Vedi documentazione completa...Il modulo DOCUMENTI DA GESTIONALE consente di accedere agli elaborati (stampe, PDF ..) prodotti dagli applicativi LYNFA Studio, ALYANTE, Lexteam, OPRP, dando la possibilità di configurare le regole di accesso/visibilità dei documenti a seconda della tipologia di utente che utilizza il modulo stesso.

L’alimentazione dell’archivio con tali file avviene sia in modo manuale, funzione accessibile da utenti con caratteristiche di amministratori, che in modo automatico dagli applicativi stessi che producono i documenti trattati.

Per scaricare il corso, fare il login e in basso su questo articolo nella sezione "Allegati" potrete scaricare la nostra guida.

Per scaricare il corso, fare il login e in basso su questo articolo nella sezione "Allegati" potrete scaricare la nostra guida.

Scopri le principali novità del nuovo aggiornamento procedure Paghe TeamSystem

- Novità azzeramenti ratei

- Tutte le novità della gestione Certificazione Unica

- Gestione nuova CIG

- Crediti di fine anno

Se non sei in possesso delle credenziali di accesso all'area riservata contatta il nostro reparto marketing a marketing@bellachioma.it

Vedi documentazione completa...Lo sai che da oggi le riconciliazioni dei movimenti bancari sono semplici e automatiche?

Risparmia tempo e risorse grazie a questo nuovo strumento!

Ne parliamo nel prossimo webinar sui MOVIMENTI BANCARI!

9 giugno 2016 dalle 15.30 alle 17.30

Di seguito sono riepilogati i principali argomenti che saranno trattati:

- Modalità di attivazione off line e on line

- Adesione al servizio ICBPI

- Importazione movimenti bancari da file .xls

- Importazione movimenti da circuito interbancario

- Modalità di riconciliazione e contabilizzazione automatica

Iscriviti subito inviando un email a marketing@bellachioma.it scrivendo i seguenti campi obbligatori:

- Ragione Sociale

- Partita IVA

- Nome e Cognome

- Telefono

Ti arriverà una conferma di iscrizione all'email indicata, oltre ad un promemoria il giorno prima dell'evento.

Vedi documentazione completa...Lo sai che da oggi le riconciliazioni dei movimenti bancari sono semplici e automatiche?

Risparmia tempo e risorse grazie a questo nuovo strumento!

Ne parliamo nel prossimo webinar sui MOVIMENTI BANCARI!

21 giugno 2016 dalle 15.30 alle 17.30

Di seguito sono riepilogati i principali argomenti che saranno trattati:

- Modalità di attivazione off line e on line

- Adesione al servizio ICBPI

- Importazione movimenti bancari da file .xls

- Importazione movimenti da circuito interbancario

- Modalità di riconciliazione e contabilizzazione automatica

Iscriviti subito inviando un email a marketing@bellachioma.it scrivendo i seguenti campi obbligatori:

- Ragione Sociale

- Partita IVA

- Nome e Cognome

- Telefono

Ti arriverà una conferma di iscrizione all'email indicata, oltre ad un promemoria il giorno prima dell'evento.

Vedi documentazione completa...Lo sai che da oggi le riconciliazioni dei movimenti bancari sono semplici e automatiche?

Risparmia tempo e risorse grazie a questo nuovo strumento!

Ne parliamo nel prossimo webinar sui MOVIMENTI BANCARI!

5 luglio 2016 dalle 10.00 alle 12.00

Di seguito sono riepilogati i principali argomenti che saranno trattati:

- Modalità di attivazione off line e on line

- Adesione al servizio ICBPI

- Importazione movimenti bancari da file .xls

- Importazione movimenti da circuito interbancario

- Modalità di riconciliazione e contabilizzazione automatica

Iscriviti subito inviando un email a marketing@bellachioma.it scrivendo i seguenti campi obbligatori:

- Ragione Sociale

- Partita IVA

- Nome e Cognome

- Telefono

Ti arriverà una conferma di iscrizione all'email indicata, oltre ad un promemoria il giorno prima dell'evento.

Vedi documentazione completa...Ti sei mai chiesto in che modo le tecnologie e il cloud possono aiutare il TUO STUDIO a spendere meno e aumentare i tuoi profitti?

Lo sai che, secondo una ricerca del Politecnico di Milano*, gli studi professionali che nel 2015 hanno visto crescere il loro fatturato sono proprio quelli utilizzano tecnologie ad elevato contenuto innovativo?

Ne parliamo al prossimo Digital Friday! 20 maggio 2016 alle 10.30

I Digital Friday sono dei webinar gratuiti di 45’-60', tenuti ogni venerdì fino alla fine di maggio, in cui approfondiremo:

- Trasformazione digitale del professionistI

- Collaborazione online fra studio e azienda:

- Digitalizzazione dei processi

- Reputazione e presenza digitale del professionista

Iscriviti subito inviando un email amarketing@bellachioma.it scrivendo i seguenti campi obbligatori:

- Ragione Sociale

- Partita IVA

- Nome e Cognome

- Telefono

Ti arriverà una conferma di iscrizione all'email indicata, oltre ad un promemoria il giorno prima dell'evento.

*Fonte: Osservatori Professionisti & ICT – Ricerca del Politecnico di Milano – 2015

Ti sei mai chiesto in che modo le tecnologie e il cloud possono aiutare il TUO STUDIO a spendere meno e aumentare i tuoi profitti?

Lo sai che, secondo una ricerca del Politecnico di Milano*, gli studi professionali che nel 2015 hanno visto crescere il loro fatturato sono proprio quelli utilizzano tecnologie ad elevato contenuto innovativo?

Ne parliamo al prossimo Digital Friday! 27 maggio 2016 alle 10.30

I Digital Friday sono dei webinar gratuiti di 45’-60', tenuti ogni venerdì fino alla fine di maggio, in cui approfondiremo:

- Trasformazione digitale del professionistI

- Collaborazione online fra studio e azienda:

- Digitalizzazione dei processi

- Reputazione e presenza digitale del professionista

Iscriviti subito inviando un email amarketing@bellachioma.it scrivendo i seguenti campi obbligatori:

- Ragione Sociale

- Partita IVA

- Nome e Cognome

- Telefono

Ti arriverà una conferma di iscrizione all'email indicata, oltre ad un promemoria il giorno prima dell'evento.

*Fonte: Osservatori Professionisti & ICT – Ricerca del Politecnico di Milano – 2015

Lo sai che da oggi le riconciliazioni dei movimenti bancari sono semplici e automatiche?

Risparmia tempo e risorse grazie a questo nuovo strumento!

Ne parliamo nel prossimo webinar sui MOVIMENTI BANCARI!

18 maggio 2016 dalle 10.00 alle 12.00

Di seguito sono riepilogati i principali argomenti che saranno trattati:

- Modalità di attivazione off line e on line

- Adesione al servizio ICBPI

- Importazione movimenti bancari da file .xls

- Importazione movimenti da circuito interbancario

- Modalità di riconciliazione e contabilizzazione automatica

Iscriviti subito inviando un email amarketing@bellachioma.it scrivendo i seguenti campi obbligatori:

- Ragione Sociale

- Partita IVA

- Nome e Cognome

- Telefono

Ti arriverà una conferma di iscrizione all'email indicata, oltre ad un promemoria il giorno prima dell'evento.

Vedi documentazione completa...Lo sai che da oggi le riconciliazioni dei movimenti bancari sono semplici e automatiche?

Risparmia tempo e risorse grazie a questo nuovo strumento!

Ne parliamo nel prossimo webinar sui MOVIMENTI BANCARI!

24 maggio 2016 dalle 15.30 alle 17.30

Di seguito sono riepilogati i principali argomenti che saranno trattati:

- Modalità di attivazione off line e on line

- Adesione al servizio ICBPI

- Importazione movimenti bancari da file .xls

- Importazione movimenti da circuito interbancario

- Modalità di riconciliazione e contabilizzazione automatica

Iscriviti subito inviando un email amarketing@bellachioma.it scrivendo i seguenti campi obbligatori:

- Ragione Sociale

- Partita IVA

- Nome e Cognome

- Telefono

Ti arriverà una conferma di iscrizione all'email indicata, oltre ad un promemoria il giorno prima dell'evento.

Vedi documentazione completa...

Evento: CONVEGNO SULLE NOVITA' DELL'UNICO 2016

Come aderire: compila il modulo di partecipazione alla fine di questa pagina.

Relatore: Dott. Lelio CACCIAPAGLIA (Ministero Economia e Finanze – Dipartimento Finanze)

Data: venerdì 20 maggio 2016

Orario: 14.30 - 19.00

Dove: PALARIVIERA - Piazzale Aldo Moro 1, San Benedetto del Tronto (AP)

Clicca qui per calcolare il percorso su Google Maps

Crediti formativi: la partecipazione al Convegno è gratuita e darà diritto a N.4 crediti formativi ai fini della Formazione Continua Obbligatoria per gli iscritti agli Ordini dei Dottori commercialisti ed Esperti Contabili e dei Consulenti del Lavoro.

Programma dell'evento:

- Ore 14.30 – 14.45: Registrazione partecipanti

- Ore 14.45 – 16.45: Convegno – NOVITÀ DELL’ UNICO 2016

- Ore 16.45 – 17.00: COFFEE BREAK

- Ore 17.00 – 19.00: Convegno – NOVITÀ DELL’ UNICO 2016

CONTENUTI DEL CONVEGNO:

Unico SC

- Novità del frontespizio

- Novità deducibilità costi black list

- Gestione dei super ammortamenti e super canoni di leasing

- Novità Prospetto società di comodo e segnalazione interpelli

- Esordisce la patent box in Unico

Modello Irap

- Il punto della situazione sull’Irap professionisti e piccoli imprenditori

- La deducibilità del costo per lavoratori dipendenti a tempo indeterminato

- Il credito d’imposta del 10% per i senza dipendenti

- La presa diretta da bilancio e le interferenze al principio di derivazione

- Le novità interpretative

Unico PF

- Minimi e forfetari – i quadri della dichiarazione

- Quadro RW e redditi esteri dopo l’esperienza voluntary

- Incremento coefficienti rivalutazione terreni e nuovi criteri IMU

- Immobili affittati – indicazione del codice identificativo

- Modifica spese funebri e introduzione spese di istruzione

SCARICA IL PDF DELL'INVITO: Scorri fino alla fine della pagina e su "Allegati" e clicca su "Invito Convegno Novità dell'Unico 2016"

COMPILA IL MODULO DI PARTECIPAZIONE AL CONVEGNO

Vedi documentazione completa...PRIMO SEMINARIO SUL NUOVO STUDIO DIGITALE

Data: 27 aprile 2016

Orario: 16.00 - 18.30

Dove: Sala Meeting Raffaello presso l’hotel Smerarldo - Viale Rinascimento 141, San Benedetto del Tronto (AP), 63074

Programma dell'evento:

In un periodo in cui si parla molto di "digital transformation" e di "studio digitale" è nostra priorità mettere i nostri clienti nelle condizioni di comprendere questi cambiamenti in atto e di offrire la nostra competenza e professionalità come partner informatico di fiducia.

Le soluzioni di fatturazione e conservazione in Cloud, le riconciliazioni bancarie e la fatturazione elettronica verso PA e privati sono solo alcuni dei mezzi che possono accompagnare gli studi ad una più efficiente gestione della propria attività.

La giornata permetterà il confronto diretto tra il relatore voluto da noi (Gianluca SGOLASTRA – Responsabile Area Professionisti di Teamsystem), il nostro Coordinatore di Reparto Marcello BERNARDINI e tutti i professionisti che vorranno intervenire per un contributo atto a migliorare il nostro e il vostro lavoro.

- 15.40-16.00: Check-in

- 16.00-17.45: Presentazione "Nuovo Studio Digitale"

- 17.45-18.00: Domande & Risposte

- 18.00-18.30: Saluti e Aperitivo Finale

Relatori: Gianluca Sgolastra (Teamsystem)

Partecipazione: su invito (max. 2 persone per studio)

Per maggiori informazioni o per la conferma dei partecipanti scrivere al reparto marketing a marketing@bellachioma.it

In allegato il PDF con i dettagli dell'invito (scorrere fino alla fine della pagina).

Vedi documentazione completa...Nella sezione allegati in fondo alla pagina è possibile scaricare la Guida Operativa per la procedura da seguire per la "COMUNICAZIONE DATI FATTURE".

In questa mini guida vedremo quali sono i passaggi da seguire al fine di ottenere una corretta compilazione della comunicazione dei dati fattura da gestire con il comando DATIFAT01.

IMPORTANTE: è necessario fare il login per scaricare la guida.

NORMATIVA "COMUNICAZIONE DATI FATTURE"

Le modifiche normative apportate dalla legge 1° dicembre 2016, n. 225 ha variato la disciplina dello “spesometro” con una nuova “Comunicazione dei dati delle fatture emesse e ricevute” avente periodicità trimestrale anziché annuale.

In questo primo anno di applicazione (2017) le scadenze saranno semestrali:

- entro il 16/09/2017

- entro febbraio 2018

Dal 2018 gli invi saranno trimestrali in concomitanza delle Comunicazioni dati IVA.

Ancora non hai ordinato il "KIT ADEMPIMENTI" - CONTATTACI SUBITO!

In cosa consiste la comunicazione dati fatture?

In questa Comunicazione dati fatture occorre indicare tutte le operazioni rilevanti ai fini IVA:

- Tutte le fatture emesse e note di variazione;

- Tutte le fatture ricevute, comprese le bolle doganali, e le note di variazione;

Invio telematico

La Comunicazione dei dati fattura può essere fatta solo via telematica. I file .xml creati dovranno essere inviati:

- o tramite i canali dell’Agenzia delle Entrate;

- o tramite intermediario;

- o in modo agevole tramite Agyo.

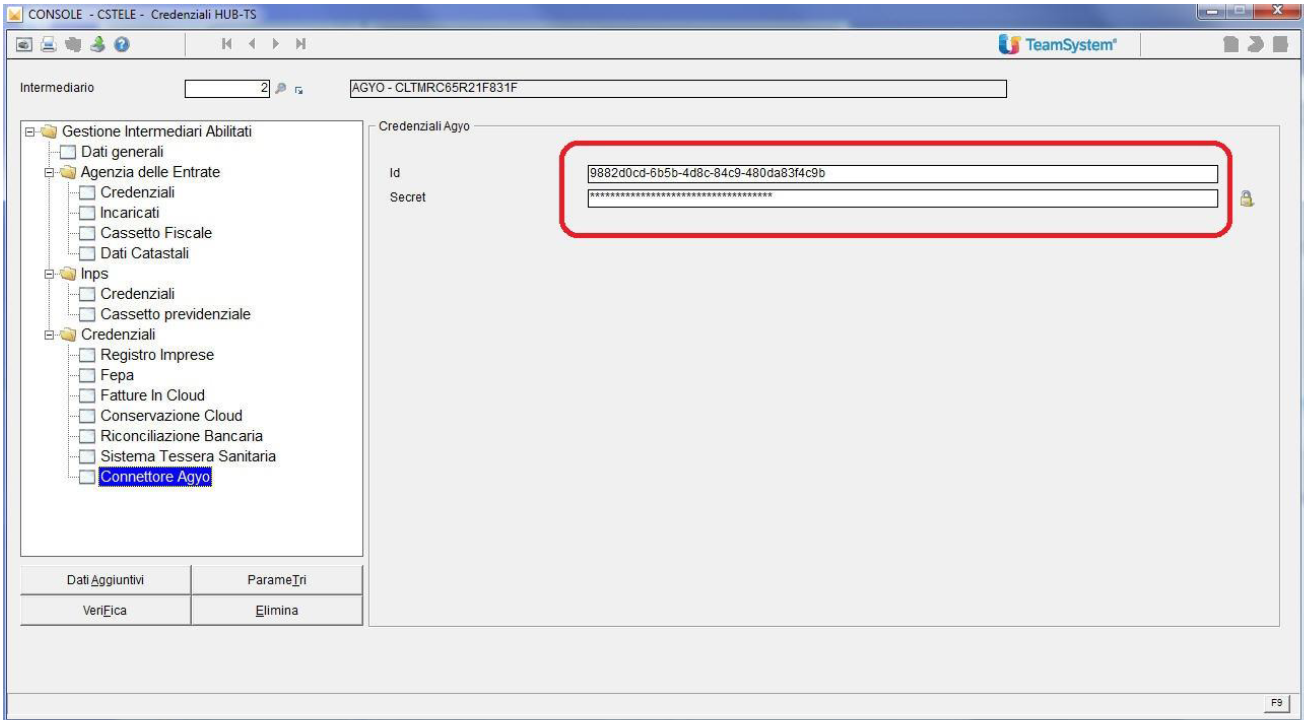

Cos'è Agyo?

Agyo, attivato nel momento in cui si acquista la licenza "Kit Adempimenti", è un connettore che offrirà la possibilità di gestire i file telematici:

- Effettuando il controllo;

- Applicando la firma digitale;

- Inviando il file xml alla Pubblica Amministrazione;

- Ottenendo la ricevuta del file inviato.

SCARICA LA GUIDA OPERATIVA "COMUNICAZIONE DATI FATTURE"

IMPORTANTE: è necessario fare il login per scaricare la guida.

Vedi documentazione completa...Riportiamo di seguito alcune informazioni su questo nuovo obbligo, mentre alla fine della pagina potete scarica la mini guida.

Cenni normativi

L’ art. 21-bis, DL n. 78/2010 prevede a decorrere dal 2017, l’obbligo dell’invio trimestrale dei dati delle liquidazioni periodiche IVA (mensili e trimestrali) per i soggetti passivi Iva.

Il modello, denominato “Comunicazione Liquidazioni periodiche IVA”, va presentato all’ Agenzia delle Entrate esclusivamente in via telematica, direttamente dal contribuente o tramite un intermediario abilitato.

Il modello approvato dall’Agenzia, si compone di un Frontespizio, contenente i dati generali e le sottoscrizioni e da un unico quadro, il quadro VP nel quale vanno indicati i dati delle singole liquidazioni periodiche.

Scadenza di invio della comunicazione

La comunicazione va inviata entro l’ultimo giorno del secondo mese successivo ad ogni trimestre; ad eccezione della comunicazione del secondo trimestre che va inviata entro il 16.09 e di quella relativa all’ultimo trimestre che va inviata entro il 28.02 (qualora il termine di presentazione della Comunicazione scada di sabato o in giorni festivi, lo stesso è prorogato al primo giorno feriale successivo).

Il primo invio dell’anno 2017, quindi, riguarderà le liquidazioni di gennaio / febbraio / marzo e primo trimestre e dovrà essere effettuato entro il 31.05.2017.

Soggetti tenuti all’invio della Comunicazione

Sono tenuti all’invio della Comunicazione tutti i soggetti passivi dell’Iva, anche quelli residenti all’estero e operanti in Italia mediante rappresentante fiscale o identificazione diretta (ovviamente, costoro, per le sole operazioni effettuate nel nostro territorio).

Soggetti esonerati dall’invio della Comunicazione

Sono esonerati dall’invio di questa comunicazione i soggetti non obbligati alla presentazione della dichiarazione IVA annuale o all’effettuazione delle liquidazioni periodiche.

A titolo esemplificativo, rientrano tra i soggetti non obbligati alla comunicazione, i contribuenti che non hanno effettuato operazioni nel 2017, sia attive che passive, e che non hanno crediti d’imposta da fruire; hanno effettuato solo operazioni esenti; sono contribuenti minimi; sono contribuenti a regime forfettario; sono in regime speciale ex L. 398/91; sono piccoli produttori agricoli che operano in territori diversi dalle zone montane.

Modalità di invio della Comunicazione

I dati delle liquidazioni periodiche possono essere trasmessi con:

- un file in formato XML contenente i dati relativi alla Comunicazione del contribuente;

- un file in formato compresso contenente 1 o più file sopra descritti (ZIP).

Il file da inviare deve essere preventivamente firmato dal soggetto inviante tramite firma elettronica (qualificata o basata su certificati dell’Agenzia delle Entrate).

Importante : L’invio tramite la nostra procedura avverrà attraverso la Console Telematica che invieremo entro la metà di maggio.

Guida pratica all'utilizzo del programma

(fai il login e scarica il pdf dagli allegati qui sotto)

La guida contiene tutti i passaggi da seguire:

- Gestione Comunicazione

- Impostazioni in ANADITTE

- TABE24

- PERSON17

- LIQPER01 – Anno d’imposta modello

- LIQPER02 – Trasferimento dati

- LIQPER03 – Gestione modello

- LIQPER08 – Stampa situazione dichiarazioni

HOW TO: Come fare lo Spesometro 2017 (per Gecom, Lynfa Studio, Gamma Evolution/Plus e Lynfa Azienda)

Per consultare la guida gratuita, cliccare di seguito su su "Allegati" e scaricare il pdf "Mini Guida Spesometro 2017".

IMPORTANTE!! Prima di procedere con la compilazione dello spesometro, è necessario installare gli aggiornamenti e le licenze 2017.

Nel caso in cui non siate in possesso di aggiornamenti e licenze 2017, vi preghiamo di contattarci. Stiamo comunque procedendo all'invio a tutti i nostri clienti.

Per installare gli aggiornamenti, mettiamo anche a disposizione la relativa mini guida "Manuale Aggiornamenti Programmi" sempre alla sezione allegati.

Per i nostri clienti STUDI rimane valida la solita modalità di invio aggiornamenti o licenze via email.

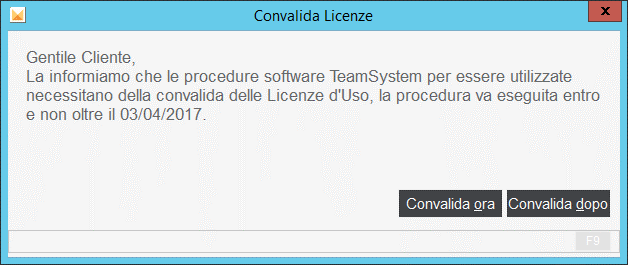

Vedi documentazione completa...La richiesta di convalida è scaglionata in modalità “random” in un periodo di 30 giorni. La convalida sarà richiesta a tutti i Clienti.

Dopo la prima richiesta, il messaggio verrà visualizzato una volta al giorno.

Nel periodo di notifica verrà visualizzato un messaggio che invita alla registrazione.

Il periodo di notifica dura 30 giorni, alla scadenza dei quali il messaggio avrà un testo diverso.

Messaggio visualizzato entro i 30 giorni per la convalida.

Trascorsi i 30 giorni disponibili per la convalida (periodo di notifica), il testo del messaggio cambia.

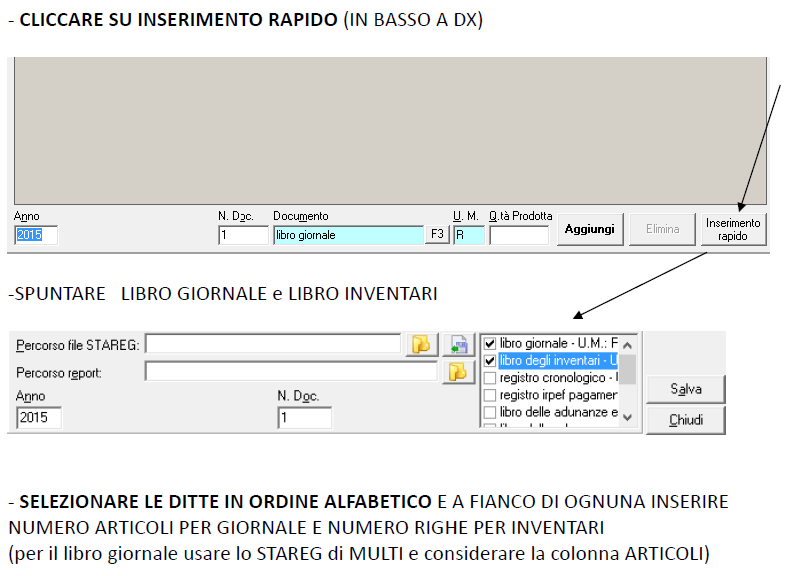

Seguendo le indicazioni riportate di seguito sarete in grado di fare l'inserimento rapido dei bolli.

Scorrendo la pagina, in basso, sotto allegati potete anche scaricare il pdf "Guida Archivia Plus - Inserimento rapido bolli" e stamparlo.

Vedi documentazione completa...

Vedi documentazione completa...

Desktop Telematico è un «contenitore» il cui scopo è quello di accogliere al suo interno le varie applicazioni “stand alone” utilizzate nell’ambito dei servizi telematici per la predisposizione e la gestione dei file telematici.

In fondo alla pagina, sulla sezione "Allegati" potete scaricare il pdf con la guida completa e tutti i passaggi da seguire per installare e configurare "Desktop Telematico" in autonomia.

Per scaricare il software è necessario collegarsi al sito dei “Servizi Telematici” ed accedere alla sezione “Software” dell’area autenticata.

A tal proposito si precisa che è cura dell’utente verificare che la connessione ad Internet sia sempre attiva durante le fasi di installazione del software “Desktop Telematico” e/o dei relativi aggiornamenti successivi.

Una volta effettuata l’installazione di una o più applicazioni di interesse all’interno del “Desktop Telematico”, le attivazioni successive dell’applicazione provvederanno a verificare, relativamente alle applicazioni in esso installate, la presenza di eventuali aggiornamenti. In caso di presenza di variazioni software, pertanto, verrà effettuato il «download» degli eventuali aggiornamenti e l’installazione degli stessi solo in presenza di una connessione funzionante.

In dettaglio i passi da seguire sono i seguenti:

- scaricare il software relativo all’applicazione “Desktop Telematico” in base al sistema operativo presente sulla postazione di lavoro da utilizzare;

- effettuare l’installazione dell’applicazione “Desktop Telematico”;

- installare le ulteriori applicazioni di interesse;

- configurare l’applicazione “Desktop Telematico”.

HAI BISOGNO DI UN NOSTRO ULTERIORE AIUTO?

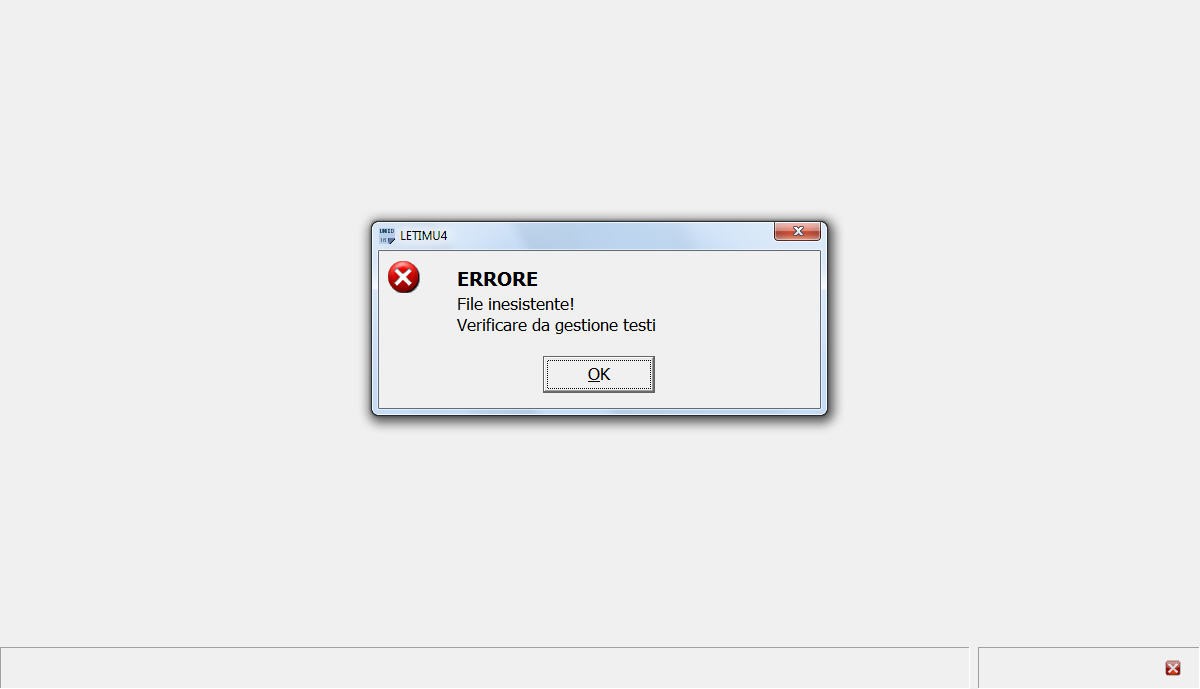

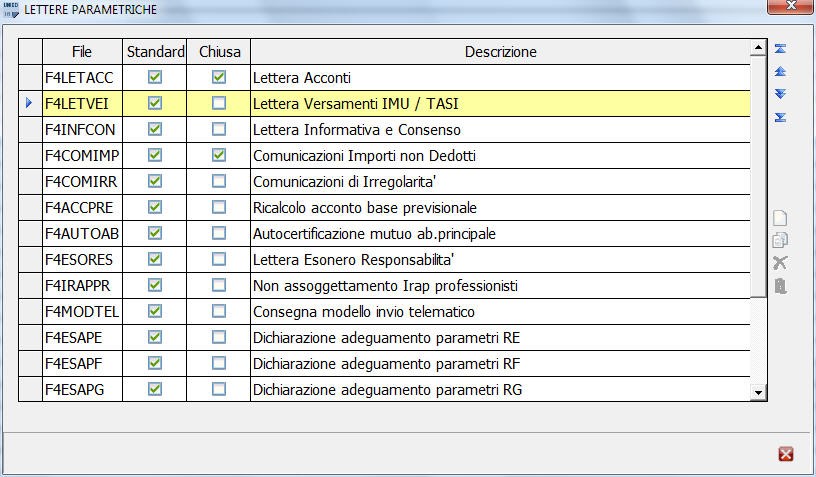

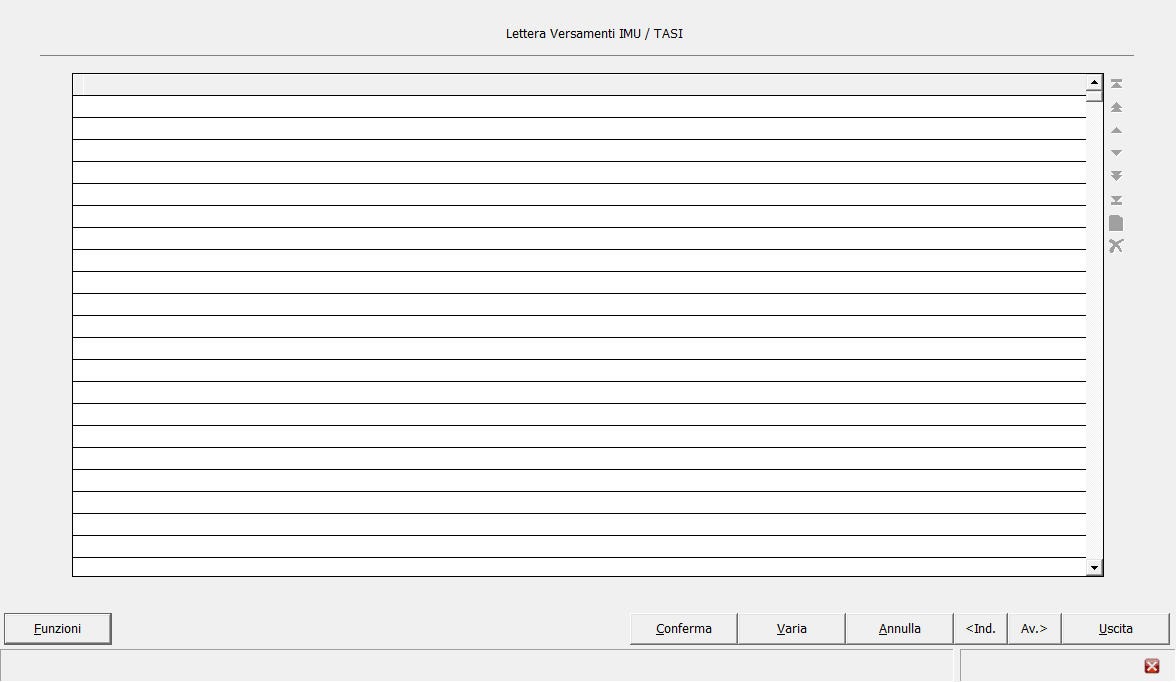

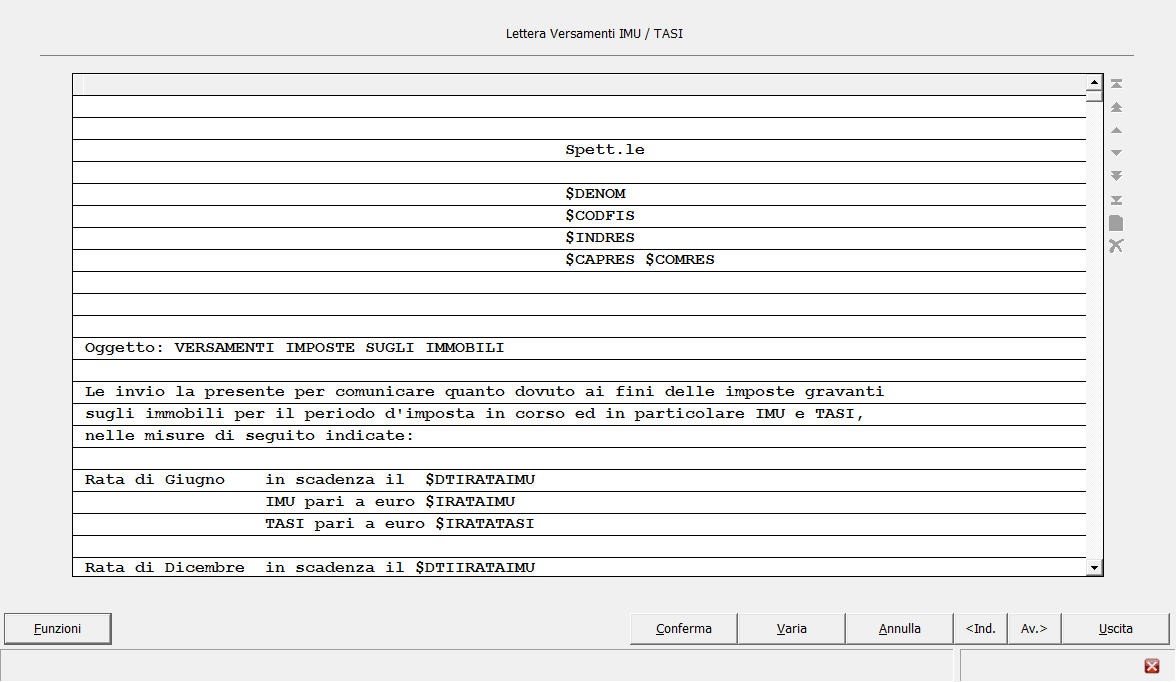

Abbiamo predisposto questa guida per la soluzione di un problema conosciuto, sulla procedura DIRED16, dove manca il caricamento della lettera standard per i versamenti IMU / TASI.

Procedere nel modo seguente: eseguire il comando GELETI4 – Gestione testo lettere, posizionarsi sulla seconda riga, ‘Lettera Versamenti IMU / TASI’

Cliccare sul tasto ‘Funzioni’ e selezionare ‘testo Standard’, verrà caricato il testo previsto come standard,

Si confermi e si ripeta la richiesta di stampa delle lettere versamenti IMU/ TASI.

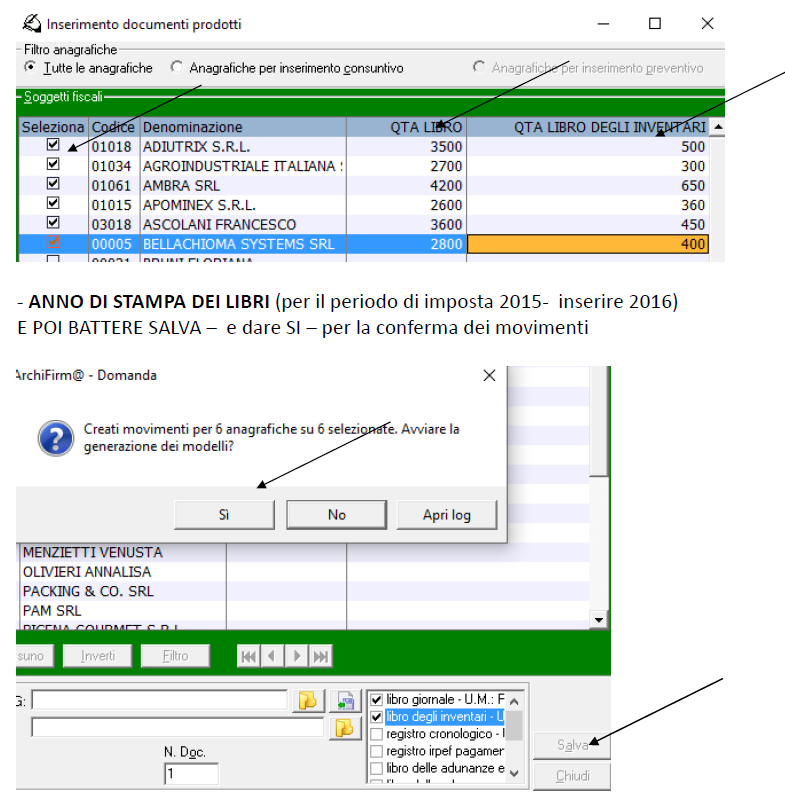

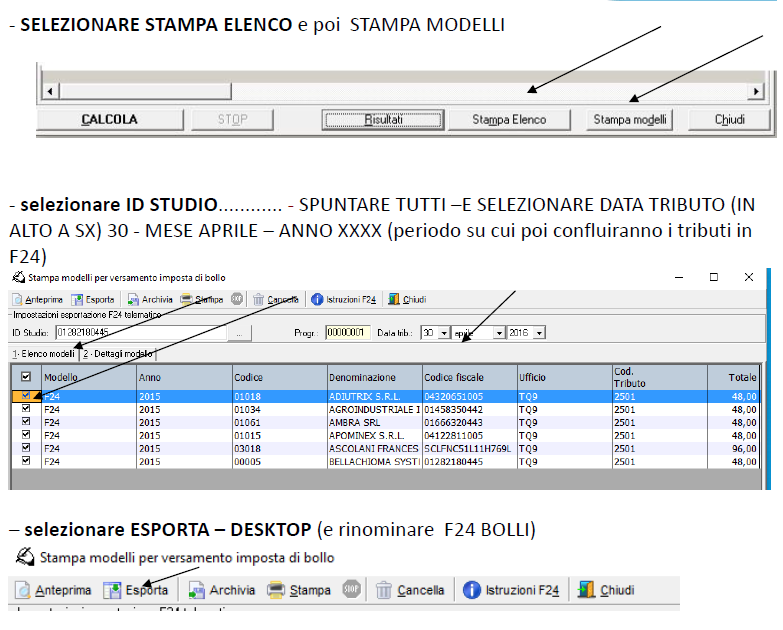

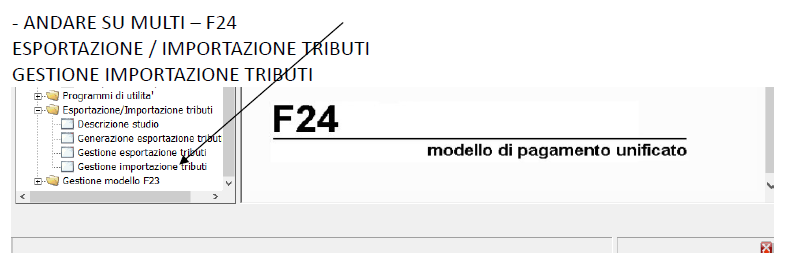

Vedi documentazione completa...Si ricorda che l’imposta di bollo è dovuta per la tenuta del libro giornale e dei libri sociali obbligatori.

E' determinata secondo criteri differenti a seconda che la contabilità sia tenuta in modalità “cartacea” piuttosto che in modalità “informatica”:

1) “cartacea” sconta l’imposta di bollo di 16 Euro su ogni 100 pagine o frazioni di esse per le società di capitali (per gli altri soggetti è pari a 32 Euro),

2) “informatica” :

- L’Imposta dovuta sul Libro Giornale (1 bollo da 16,00 Euro ogni 2.500 articoli (non righe del Libro Giornale), dato rilevabile dal programma STAREG di MULTI.

- L’Imposta dovuta sul Libro Inventari (1 bollo da 16,00 Euro ogni 2.500 registrazioni contabili. Ma nel Libro Inventari questo elemento non riusciamo a calcolarlo e, quindi, l’Agenzia delle Entrate dispone di contare, come registrazioni contabili, gli elementi che concettualmente ne corrispondono. Tali elementi sono: ogni articolo o prodotto nella parte inventario, ogni conto nella parte bilancio, ogni cespite nella parte dei beni ammortizzabili, etc. Calcolo complicato, ma fattibile.

In fondo alla pagina, sotto "Allegati" potete scaricare e consultare la nota operativa.

Vedi documentazione completa...Riportiamo di seguito integralmente il comunicato apparso sul sito dell’Agenzia delle Entrate il giorno 29/03/2016 relativo alle nuove modalità di accesso ai sistemi telematici.

“Dal prossimo 4 aprile, agli utenti persone fisiche abilitati ai Servizi telematici Entratel e Fisconline verrà richiesto, all'atto dell'accesso, di inserire, oltre al Nome utente ed alla Password come avviene attualmente, anche il Codice PIN che viene attribuito a ciascun utente in fase di registrazione: si ricorda che tale codice, per gli utenti Entratel, si ricava estraendo dal PINCODE, rilasciato all'atto dell'abilitazione al servizio, gli 8 caratteri corrispondenti alle posizioni dispari; per gli utenti Fisconline, invece, è costituito dalle 10 cifre ottenute al completamento della procedura di abilitazione.

Istruzioni tecniche - Console Telematici

Riportiamo di seguito le credenziali necessarie per accedere ai servizi telematici dal giorno 4 aprile p.v.

Intermediario persona fisica:

- Gestione intermediari abilitati

- Pannello “Agenzia Entrate”

- Riquadro “Credenziali di accesso all’area riservata Entratel”

Intermediario persona giuridica:

Per ogni utente incaricato alla spedizione:

- Gestione utenti

- Pannello “Agenzia Entrate”

- Campi: “Utente Entratel/Fisconline”, “Password”, “Codice PIN”, “Scadenza”

ATTENZIONE: In mancanza del codice PIN non sarà più possibile accedere all’area privata del sito dell’Agenzia delle Entrate e quindi eseguire operazioni telematiche.

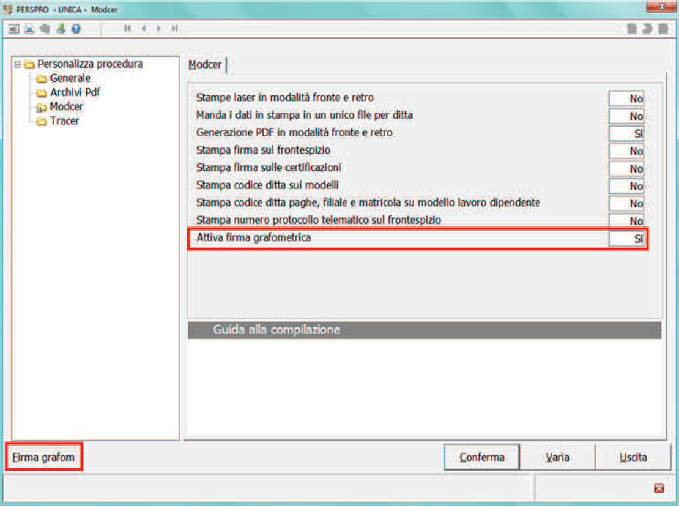

Vedi documentazione completa...La procedura UNICA è stata integrata con la tecnologia della firma grafometrica che, una volta in possesso degli strumenti necessari (tavoletta grafica, software per l’abilitazione della firma grafometrica e di una SmartCard/Token USB per la validazione della firma) permetterà di apporre una firma sui documenti, firma che avrà valenza legale.

È quindi indispensabile per poter utilizzare la Firma grafometrica all’interno della procedura aver installato il Software FirmaCerta con abilitazione per la funzionalità di firma grafometrica e disporre di una tavoletta e una SmartCard/Token USB collegate ad un computer da cui gestire la firma grafometrica.

COME ABILITARE LA GESTIONE DELLA FIRMA GRAFOMETRICA?

Per abilitare tale gestione è necessario accedere alla Tabella “Personalizzazione procedura”, PERSPRO, ed impostare ad “Si” il campo “Attiva firma grafometrica” sulla scheda “Modcer”.

Per continuare a leggere la procedura, accedere all'area riservata e scaricare la mini guida in formato pdf.

Vedi documentazione completa...In allegato trovate una mini guida scaricabile in formato PDF che spiega in modo semplice la procedura da seguire per l'invio delle dichiarazioni in PDF.

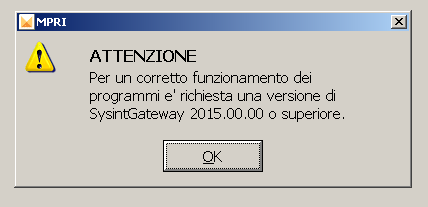

Si precisa che, per il corretto funzionamento della procedura occorrono entrambe le licenze per “Stampa laser” e per “Gestione PDF”, la versione 5 o superiore (nei client) di Acrobat reader ed inoltre (sia nel server che nei client) l’interfaccia Sysint – Gateway.

Per scaricare la mini guida è necessario accedere all'area riservata.

Se non siete in possesso delle credenziali, contattateci.

TRA740/750/760 - Modalità operativa per il trasferimento dati dalla contabilità MULTI

Tale procedura può ovviamente essere usata anche da coloro che non utilizzano il piano dei conti standard (eccezion fatta per i primi 2 punti in elenco. Inoltre, per i soggetti che non adottano il PdC Standard è discrezionale l’utilizzo o meno delle percentuali di indetraibilità redditi IRAP).

- Accertarsi di aver inserito l’ultima versione del piano dei conti standard nella procedura MULTI.

- Eseguire il comando CARSTD dalla procedura MULTI e il comando CPESTD dalla procedura REDDITI (tali comandi possono essere ripetuti più volte).

- Verificare, in MULTI, che siano impostati ad “S” i righi della cartella CESPITI – “Emissione movimenti contabili vendita del cespite” e della cartella MSITS – “Utilizzo % indetraibilità piano dei conti” della Tabella “Personalizzazione generale procedura” (TABE97).

- In DIRED12, impostare ad “S” il campo “% indeduc. / non imponib. ai fini IRAP”, nella Tabella “Personalizzazione procedura” (PERSPRO4/5/6), folder “Flag trasferimento”.

- Se si utilizza la procedura CESPITI, verificare che sia stato impostato ad “A” il flag “Tipo calcolo beni strumentali” della scelta “Informazioni calcolo indici” di ANADITTE.

- Qualora si vogliano generare le eccedenze delle manutenzioni e riparazioni in automatico eseguire, da MULTI, il comando GMANRIP con generazione del cespite. Questa funzione consentirà la compilazione automatica dei prospetti pluriennali nel quadro di impresa.

- Verificare la correttezza della situazione contabile in merito anche alla rilevazione delle quote ammortamento e dei risconti. Eseguire le procedure CESP2 in modalità definitiva con emissione dei movimenti contabili e RISCONTI sempre in modalità definitiva.

- Per la compilazione del prospetto delle società non operative, obbligatorio nelle società di capitali e delle società di persone, eseguire, da MULTI, il comando SOCCOM e bloccare il prospetto.

- Coloro che intendono trasferire dalla procedura PAGHE le deduzioni di lavoro dipendente e l’ammontare delle retribuzioni nel quadro IRAP dovranno eseguire da PAGHE il comando STIRAP, dopo aver verificato la presenza del codice ditta Multi nell’azienda PAGHE.

- Per il trasferimento del quadro CM “Contribuenti minimi” eseguire il comando CONMIN da MULTI, scelta “Calcolo contribuenti minimi” e bloccare il relativo prospetto.

Eseguire quindi, dalla procedura DIRED12, il comando TRA740/TRA750/TRA760 per il trasferimento dei quadri di impresa, del lavoro autonomo, IRAP e multiattività.

In allegato per i clienti che possono accedere all'area riservata anche una mini guida scaricabile in formato pdf.

Se non siete in possesso delle credenziali per l'area riservata, contattateci.

Vedi documentazione completa...Re-impostare l'ambiente di sicurezza

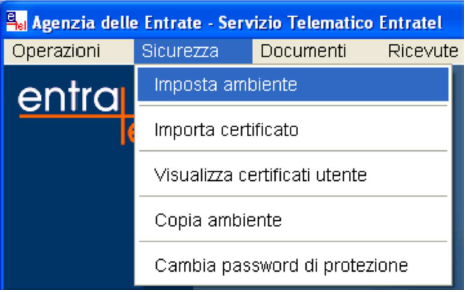

Dopo aver revocato l’ambiente di sicurezza tramite la funzione Ripristina ambiente e verificate le impostazioni delle Opzioni di sistema, per generare il nuovo ambiente occorre:

- selezionare dal menu Sicurezza l’opzione "Imposta Ambiente";

- confermare le varie fasi, indicando i dati di volta in volta richiesti dall’applicazione.

Per il dettaglio delle varie fasi relative alla generazione del nuovo ambiente di sicurezza si consiglia di seguire i passi riportati in ‘Impostare l’ambiente di sicurezza’.

In sintesi la generazione comprende le fasi seguenti:

1) Genera ambiente

- creazione delle chiavi per il calcolo del codice di autenticazione

- creazione delle chiavi di cifratura

2) Registra ambiente

- memorizzazione delle chiavi private su supporto protetto da password

3) Genera richiesta

- generazione del file req.ccc

4) Invia richiesta

- trasmissione del file req.ccc, che contiene le chiavi pubbliche da certificare

5) Importa certificato

- ricezione del file CERTIF.IN , che contiene le chiavi pubbliche certificate (ricezione del file in automatico)

- ricezione del file CERTIF.IN utilizzando la funzione Importa certificato, nel caso in cui l’operazione di ricezione in automatico non si sia conclusa con successo

6) Copia ambiente

- duplicazione della chiave privata su un secondo supporto formattato

Le fasi descritte sono funzioni automatiche dell’applicazione Entratel.

Nel caso in cui, per qualunque motivo, il flusso previsto si dovesse interrompere dopo la fase 3 (Genera richiesta), è possibile completare l’operazione seguendo i passi sotto riportati (vedere anche Completare ambiente di sicurezza via web):

a) Accesso al sito web dei Servizi Telematici per inviare il file req.ccc:

- connessione al servizio

- accesso al sito web dei Servizi Telematici mediante l’inserimento delle proprie credenziali

- accesso alla funzione "Servizi per -> Inviare"

- scelta del file da trasmettere (“req.ccc” nella cartella “Invio” dell’applicazione Entratel)

- conferma dell’invio

b) Controllo e scarico ricevuta dell'invio effettuato:

- controllo dello stato dell’elaborazione, utilizzando la funzione "Ricevute --> Ricerca ricevute"

c) Importazione certificato con l’applicativo:

- a elaborazione completata, download del file CERTIF.IN nella cartella Ricezione di Entratel

- chiusura della connessione

- avvio dell’applicazione Entratel (se non risulta già avviata)

- avvio dal menu Sicurezza della funzione "Importa certificato"

d) Copia Ambiente:

- effettuare la copia dell’ambiente di sicurezza con la funzione "Copia ambiente"

ATTENZIONE

al termine della generazione, le chiavi saranno disponibili su supporto protetto da password, che deve essere conservato con cura dall’utente in quanto dovrà essere utilizzato sia in fase di Autentica sia per vedere o stampare le ricevute restituite dall’Agenzia.

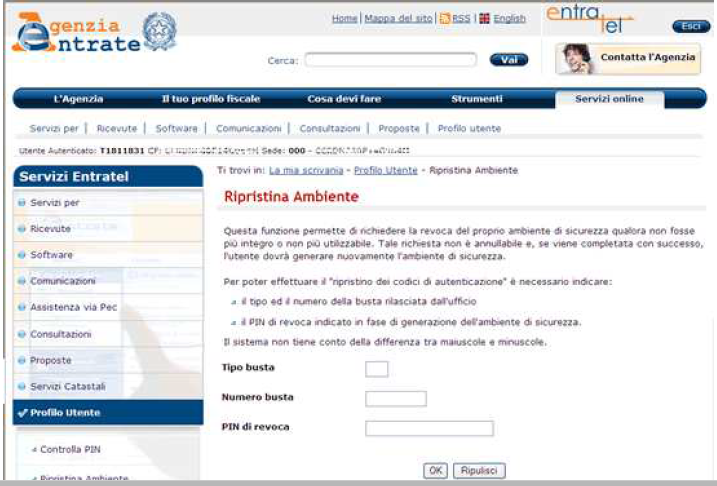

Vedi documentazione completa...La funzione Ripristina ambiente permette di richiedere la revoca del proprio ambiente di sicurezza qualora non fosse più integro o non più utilizzabile.

Esempi per cui l'ambiente non fosse più integro o utilizzabile:

- perdita del supporto di memorizzazione;

- smarrimento della password di protezione;

- ambiente di sicurezza scaduto.

Si precisa che, qualora non si posseggano più i codici contenuti nella busta rilasciata all'atto dell'abilitazione e/o il PIN di revoca, sarà comunque necessario recarsi presso il competente ufficio dell'Agenzia delle Entrate.

ATTENZIONE

la richiesta non è annullabile e, se viene completata con successo, l'utente dovrà generare nuovamente l'ambiente di sicurezza.

La funzione è disponibile sul sito web dei Servizi telematici, selezionando Accedi dalla sezione Servizi, dopo essersi autenticati con identificativo Utente e Password

Dopo essere entrati nel sito, selezionando la funzione Ripristina ambiente dalla sezione Pofilo utente, viene visualizzata la finestra seguente:

Indicare, nei rispettivi campi:

- il tipo di busta rilasciata dall'Ufficio (indicare il valore "A")

- il numero di busta rilasciata dall'Ufficio

- il PIN di revoca indicato al momento della generazione dell'ambiente di sicurezza

Controllare nuovamente i dati inseriti, quindi premere OK. Verrà mostrata la conferma dell'avvenuto inoltro della richiesta.

L'utente deve attendere che venga processata la sua richiesta. Per verificare se il certificato è stato revocato, accedere alla funzione Ricevute del menu Servizi e verificare nella colonna Ricevute l'assenza della cartellina gialla associata al certificato precedente.

Constatata la revoca, è necessario Re-impostare l'ambiente di sicurezza.

Vedi documentazione completa...Servizio di Conservazione Cloud Teamsystem

La Conservazione Cloud TeamSystem permette di delegare tutte le fasi del processo di conservazione, comprese quelle di firma digitale e apposizione della marca temporale, senza oneri operativi e con impatto minimo sulle attività svolte dallo studio.

L’incombenza della conservazione dei documenti non ricadrà più sull’utente in quanto sarà Teamsystem ad occuparsi della conservazione dei documenti dello studio rispettando tutti i requisiti definiti dalla normativa vigente. In qualsiasi momento, sarà possibile ricercarli, consultarli ed esibirli attraverso l’interfaccia web semplice e intuitiva. Per maggiori informazioni sulla Conservazione in Cloud contattateci.

Le funzioni di integrazione

Non è richiesta alcuna operazione particolare di setup per attivare questa nuova funzionalità poichè è il programma stesso che provvede a verificare i requisiti minimi necessari al funzionamento.

Anche in caso di nuova installazione della procedura Con.Te non è richiesto alcun intervento preliminare perché sarà il sistema a provvedere ad auto-configurarsi in modo opportuno per cui, una volta eseguito l’installatore, è immediatamente possibile inviare i documenti dalle procedure.

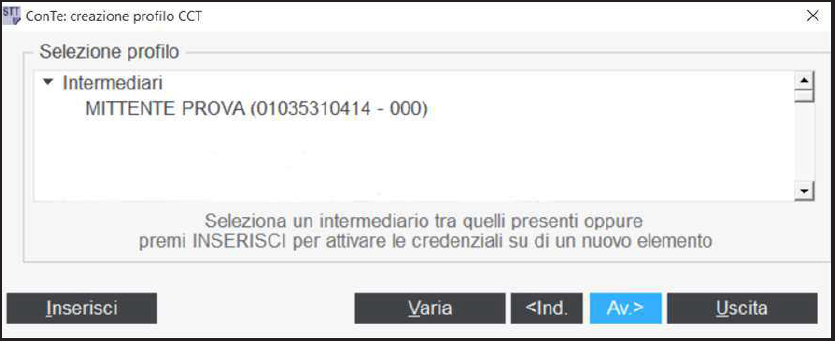

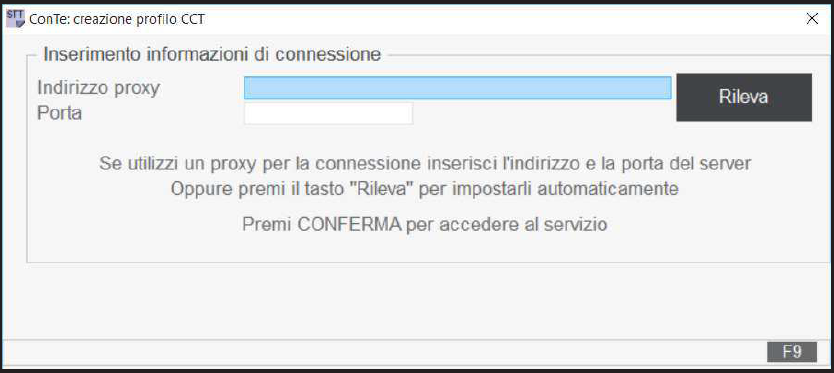

Oltre alla normale gestione dell’intermediario interna alla Console, al primo invio dei documenti al servizio di conservazione da parte delle procedure MULTI, se nessun intermediario viene individuato (prima installazione di Con.Te) oppure nessun intermediario sia in possesso di credenziali CCT valide (Con.Te già presente) verranno presentate le seguenti videate:

La seconda videata è quella in cui effettuare l’eventuale selezione dell’intermediario o l’inserimento di un nuovo soggetto. Se non esistono intermediari, il programma si predispone automaticamente per l’inserimento.

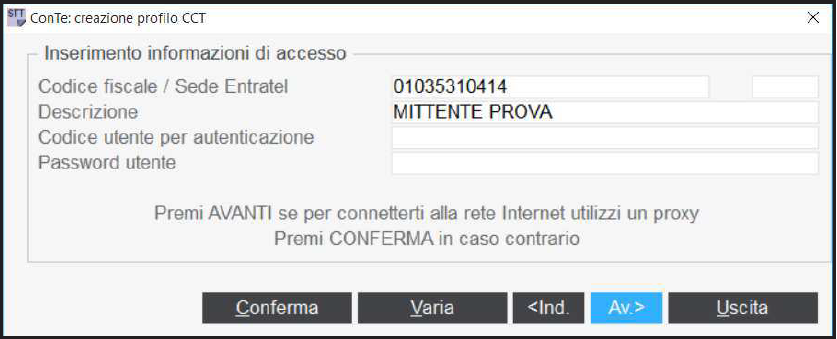

Viene poi presentata la richiesta delle sole informazioni indispensabili per accedere al servizio:

L’eventuale indicazione di un server proxy per la connessione, con disponibilità del pulsante “Rileva” per un riconoscimento automatico.

Dopo questa fase preliminare è possibile effettuare i primi invii al server di conservazione sostitutiva.

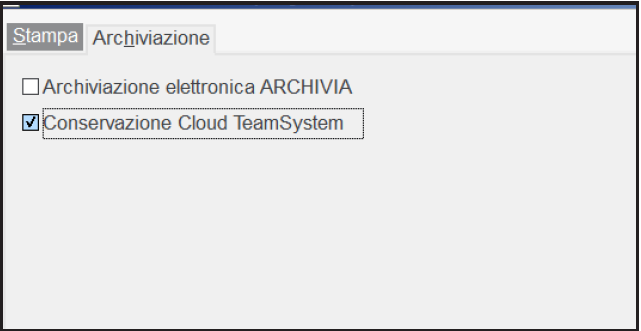

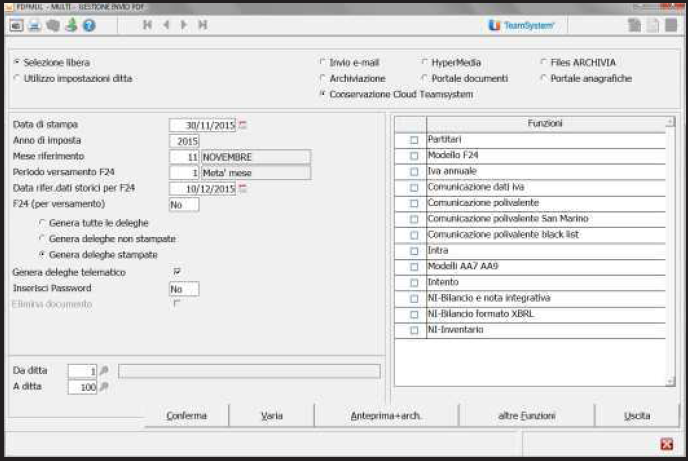

La Conservazione in Cloud può avvenire o direttamente attraverso i parametri per la stampa, o dal programma PDFMUL.

I Documenti che possono essere inviati al Servizio barrando il flag “Conservazione Cloud Teamsystem” inserito nel folder “Archiviazione” dei parametri di stampa, sono i seguenti:

- REGIVA

- GIOR/GIORL/GIORL80

- MPROF

- CESP2

- ISTDAT

- INVENTARIO (NICEE)

Nel caso si tratti di PDFMUL, il flag è inserito nella pagina di gestione dell’invio.

I Documenti che possono essere conservati nel Cloud sono quelli previsti in PDFMUL e visualizzati dopo aver impostato il check sul flag “Conservazione Cloud Teamsystem”.

I parametri da utilizzare sono gli stessi delle altre scelte (es. Archivia): in questo caso, rispetto alle altre scelte, il file PDF e il relativo file XML con la definizione dei campi sono copiati in una cartella temporanea e poi inviati tramite l’utilizzo di una funzione di Console al server di conservazione.

In allegato per i clienti che hanno accesso all'area riservata si può scaricare una mini guida in PDF.

Se non avete le credenziali di accesso, contattateci.

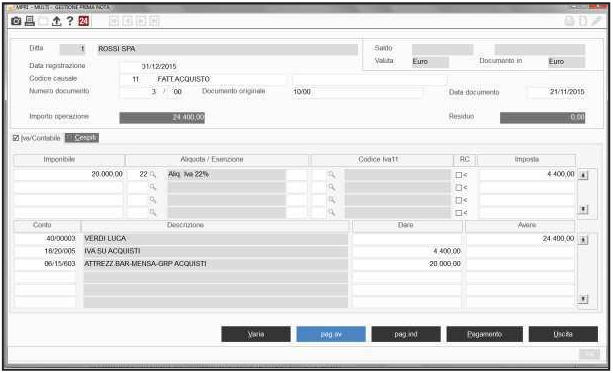

Vedi documentazione completa...Gestione delle operazioni soggette al Reverse charge e il mod. IVA

Cessioni

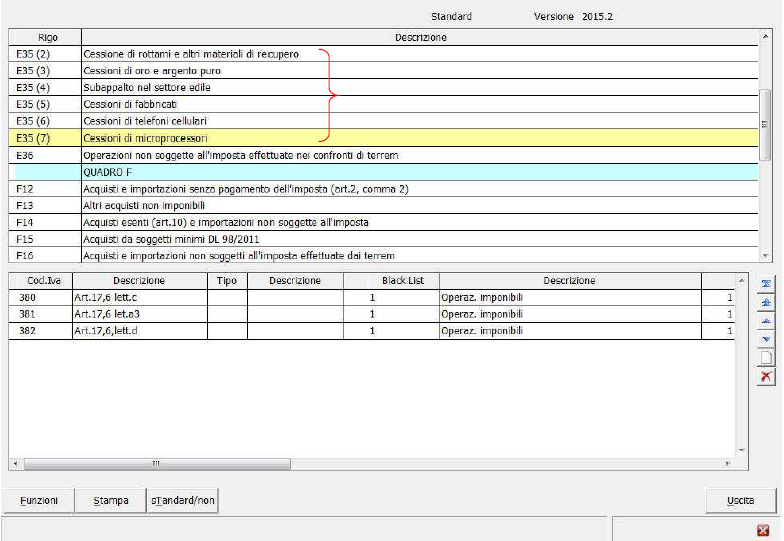

Per quanto riguarda la registrazione di fatture emesse da parte di un cedente/prestatore con applicazione del reverse charge, la causale contabile è sempre la 1 –Fattura di vendita, bisognerà fare invece attenzione al codice IVA utilizzato, infatti nel modello IVA annuale, il rigo (attualmente il rigo VE35) che accoglierà questo tipo di operazioni è stato suddiviso in quattro diversi campi denominati:

- Campo 2: Cessione di rottami ed altri materiali di recupero

- Campo 3: Cessioni di oro e argento puro

- Campo 4: Prestazioni di servizi rese nel settore edile da subappaltatori

- Campo 5: Cessioni di fabbricati strumentali

- Campo 6: Cessioni di telefoni cellulari

- Campo 7: Cessioni di microprocessori

Per quanti utilizzano le aliquote iva standard, sono disponibili i seguenti codici iva da utilizzare:

- Tipo 2: codice iva 375

- Tipo 3: codice iva 376

- Tipo 4: codice iva 377

- Tipo 5: codice iva 316

- Tipo 6: codice iva 379

- Tipo 7: codici iva 380, 381, 382

Per quanti non usano i codici iva standard, qualora ci si trovasse nella necessità di gestire una o più delle suddette situazioni, bisognerà creare l’apposito codice iva esente con codice 3XX e poi andare a correlarlo nel PERSONXX (vedi figura seguente) nei rispettivi righi.

Si fa presente che il mancato utilizzo delle suddette correlazioni, non consente di diversificare gli importi in sede di compilazione della dichiarazione iva annuale.

Acquisti

Per quanto riguarda la registrazione di fatture ricevute senza addebito dell’IVA, l’acquirente/committente è tenuto alla doppia annotazione della stessa (registro fatture acquisti e registro fatture emesse).

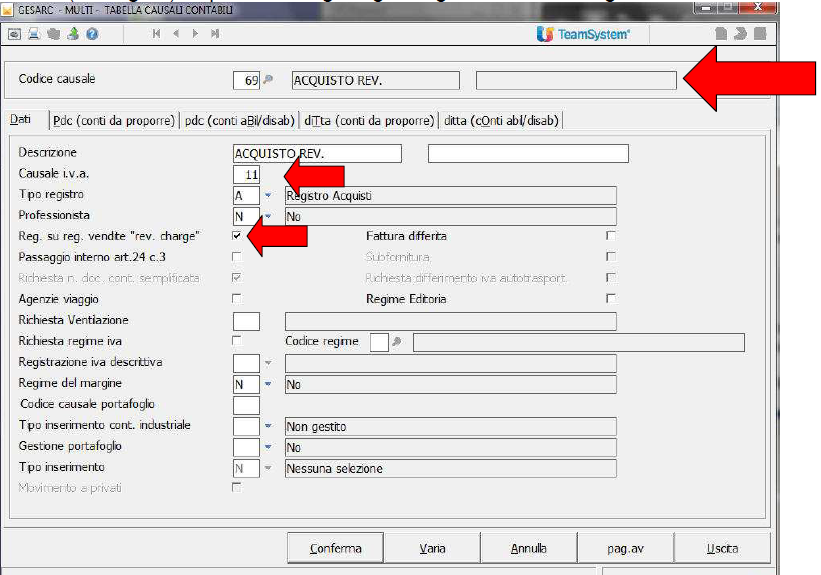

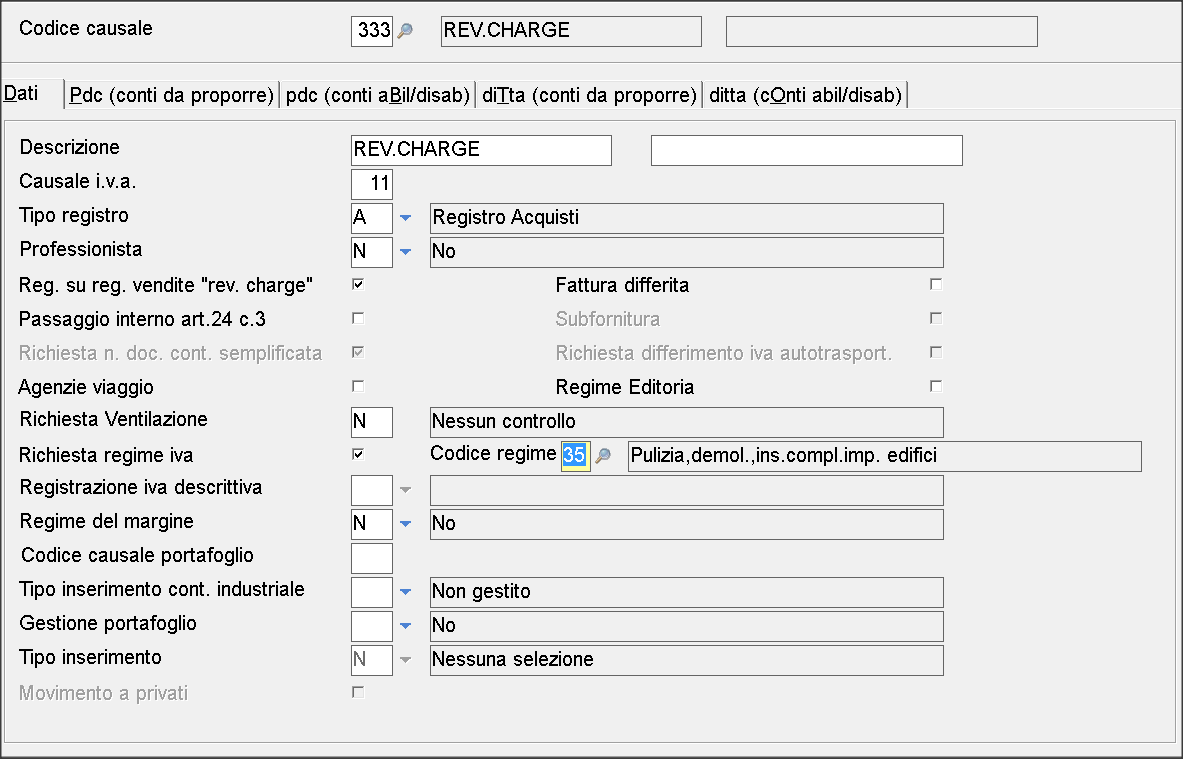

Bisogna creare una causale contabile con codice > 30 da agganciare alla Causale IVA 11 (vedi figura) e spuntare il flag “Reg.su reg.vendite ‘rev.charge’.

La fattura di acquisto deve essere registrata utilizzando questa causale ed indicando l’aliquota iva (es. 22%) di riferimento, la procedura provvederà autonomamente all’annotazione sia sugli acquisti che sulle vendite.

Ai fini della compilazione del modello Iva annuale, ha importanza il codice di memorizzazione Iva annuale attribuito in sede di registrazione come da lista seguente:

- Per rottami ecc. utilizzare il codice 13

- Per oro industriale utilizzare il codice 16

- Per oro investimento se interno utilizzare il codice 18

- Per subappaltatori utilizzare il codice 23

- Per telefonia mobile utilizzare il codice 25

- Per microprocessori utilizzare il codice 26

- Per fabbricati strumentali utilizzare il codice 27

- Per servizi pulizia,demoliz.,install. Edifici utilizzare il codice 35

- Per trasferimenti gas/energia elettrica utilizzare il codice 36

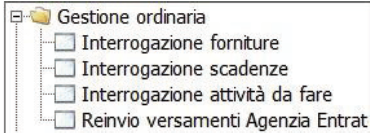

Reinvio versamenti all’Agenzia delle Entrate

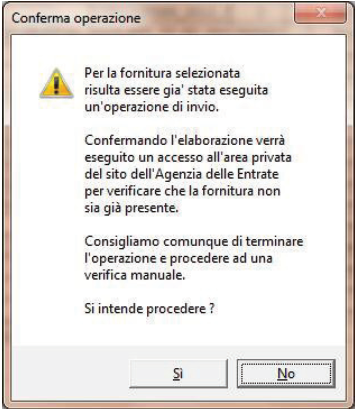

Come accennato al paragrafo precedente è stato previsto un apposito programma per le operazioni di reinvio di forniture contenenti i versamenti F24 all’Agenzia delle Entrate. Si è ritenuto opportuno seguire questa operatività per rendere ben distinta questa operazione in modo che l’utente non possa in nessun caso incorrere in errori, magari dovuti a momentanei problemi del sito dell’Agenzia.

Nel caso quindi che si renda necessario effettuare un reinvio, a causa magari di password scaduta o ambiente di sicurezza non disponibile o di problemi di connessione, è obbligatorio selezionare il nuovo programma presente nel menu “Gestione ordinaria”:

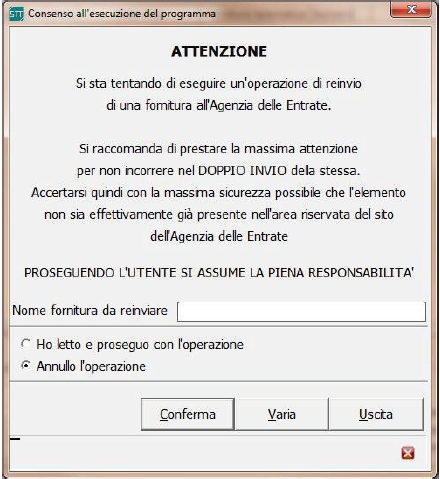

All’ingresso viene richiesto il nome della fornitura da reinviare e viene proposto un avviso per portare l’attenzione sulla delicatezza dell’operazione che si sta eseguendo:

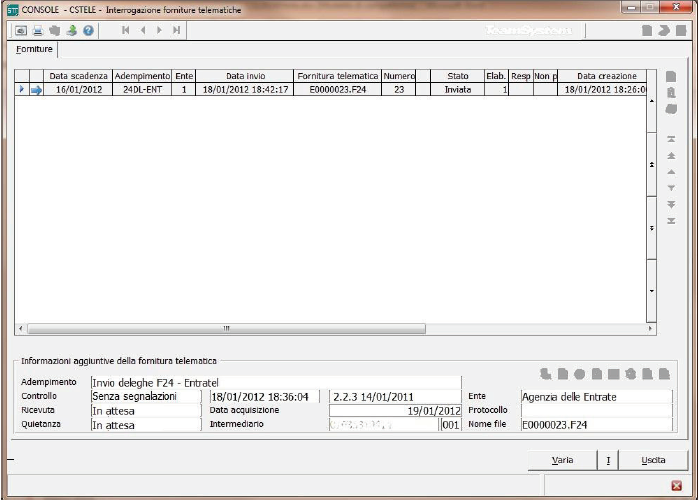

Una volta digitato il nome e accettata la presa di responsabilità il programma propone, se trovata, la fornitura:

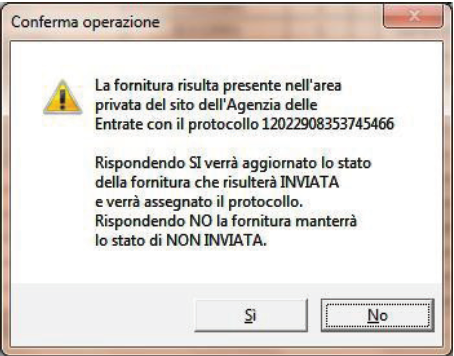

Come si evince dalla videata sono disponibili le sole funzionalità relative al singolo elemento e non è possibile accedere ad altre forniture; di conseguenza risulta abilitata la possibilità di eseguire il reinvio che viene comunque assoggettato alle regole precedenti per cui non viene eseguito in caso di protocollo presente e viene attuato solamente se il controllo di presenza dell’elemento eseguito automaticamente nell’area privata del sito dell’Agenzia delle Entrate dia esito negativo.

In caso il controllo dia invece un risultato positivo, per cui la fornitura risulta già presente nell’area, viene interrotta l’operazione e visualizzato un messaggio che richiede all’utente se aggiornare lo stato della fornitura portandola ad “Inviata” o se invece si desidera mantenere lo stato attuale.

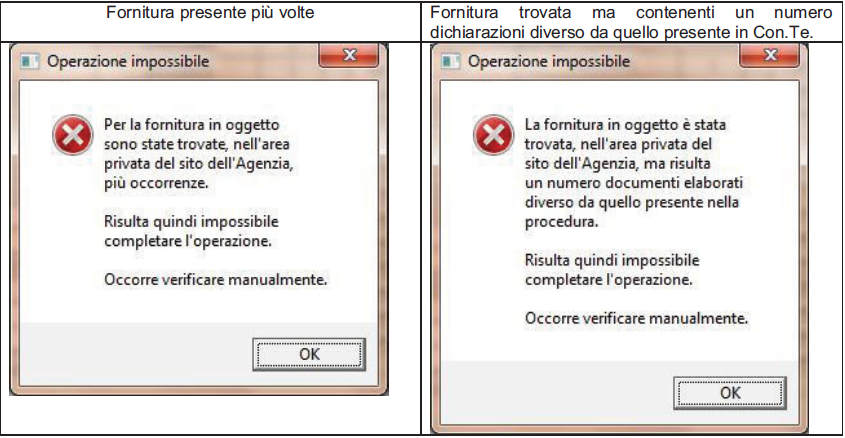

In caso durante il controllo si evidenzino situazioni anomale il programma sospende l’operazione e segnala le incongruenze:

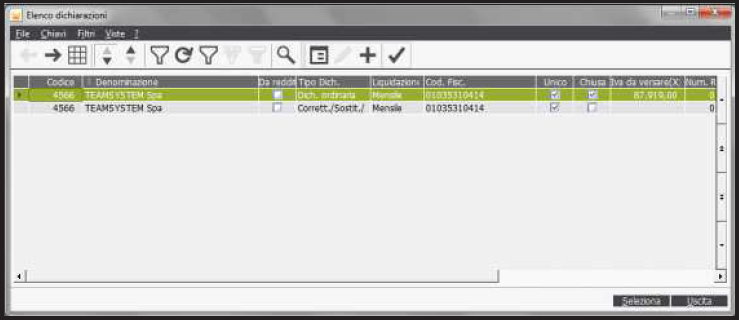

Gestione Modello IVA2016 – Funzioni

Come già accennato, il bottone “Funzioni” posto in fondo alla pagina del menu GIVA16, contiene oltre a dei comandi già noti all’interno della procedura anche altre funzioni.

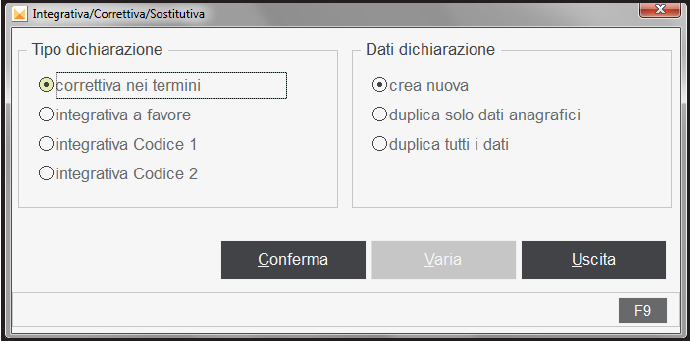

In particolare la scelta “Correttiva/Integrativa/Sostitutiva” con cui è possibile creare, partendo da una dichiarazione chiusa, un’ulteriore dichiarazione definita a priori come Correttiva, Integrativa o Sostitutiva.

Pertanto, dopo aver selezionato la funzione “Correttiva/Integrativa/Sostitutiva” è mostrata la seguente maschera in cui poter scegliere il tipo di dichiarazione da generare (Correttiva nei termini, Integrativa a favore o Sostitutiva) e quali dati riportarvi ovvero se creare una copia della dichiarazione originale senza nessun dato al suo interno (“Crea nuova”), se duplicare i soli dati anagrafici (“Duplica solo dati anagrafici”) oppure se creare una dichiarazione del tutto identica all’originale (“Duplica tutti i dati”).

Dopo aver eseguito la propria scelta (nell’esempio in videata la dichiarazione è una Correttiva nei termini senza la duplica dei dati al suo interno), richiamando la ditta apparirà la videata seguente:

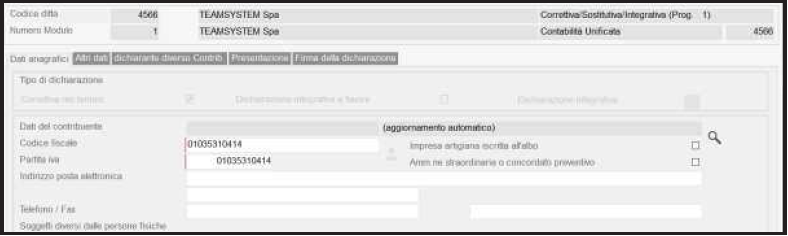

Selezionando dalla griglia la seconda riga, cioè la dichiarazione duplicata, ed entrando nella sezione “Dati anagrafici” della ditta, il check sul campo “Correttiva nei termini” risulterà barrato (ovvero la scelta per cui si è optato nel nostro esempio).

Infine, nella testata, a fianco del codice della ditta, come indicazione per il modulo dell’invio ordinario è presente la descrizione “Dichiarazione ordinaria”.

Per il modulo relativo all’integrativa la descrizione riportata sarà “Correttiva/Sostitutiva/Integrativa”.

Nel caso in cui si debba presentare una dichiarazione integrativa da quest’anno si dovrà scegliere tra due opzioni: “Integrativa codice 1” o “Integrativa codice 2”.

Selezionare:

- "Integrativa codice 1” nel caso in cui si presenti una dichiarazione integrativa nell’ipotesi prevista dall’art. 2, comma 8 del d.P.R. n. 322 del 1998, entro il 31/12 del quarto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni che abbiano determinato l’indicazione di un minor debito d’imposta o di un maggior credito, fatta salva l’applicazione delle sanzioni, e ferma restando l’applicazione dell’art. 13 del decreto legislativo n. 472 del 1997;

- “Integrativa codice 2” nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle Entrate, ai sensi dell’art. 1, commi 634 - 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del decreto legislativo 18 dicembre 1997, n.472. L’Agenzia delle Entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso (riferibili allo stesso contribuente, acquisite direttamente o pervenute da terzi, relative anche ai ricavi o compensi, ai redditi, al volume d’affari e al valore della produzione, a lui imputabili, alle agevolazioni, deduzioni o detrazioni, nonché ai crediti d’imposta, anche qualora gli stessi non risultino spettanti) dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Le altre scelte presenti all’interno del bottone “Funzioni” non presentano particolarità. Di seguito ne riportiamo una breve descrizione.

Selezionando la funzione “Controllo telematico” verrà eseguito il modulo dell’Agenzia delle Entrate per verificare la correttezza della dichiarazione.

La scelta “Anteprima” permette di ottenere un’anteprima di stampa con gli stessi parametri della stampa vera e propria.

Con la funzione “Dati chiusura” si accede allo stesso prospetto proposto alla chiusura della dichiarazione.

Se la dichiarazione risulta essere multi-modulo la scelta “Modulo” permette di richiamare l’elenco dei moduli in essa presenti. È quindi utile per visualizzare le ditte collegate (quater, trasformazioni, fallimenti) al modulo principale.

La funzione “Gestione controllate”, nel caso si tratti di ditta controllante, va selezionata per accedere al prospetto che elenca le ditte controllate evitando così di dover entrare nei dati anagrafici per selezionare il bottone “Ditte controllate”.

Le funzioni relative alla “Firma Grafometrica” saranno dettagliate in un paragrafo specifico di questo manuale.

Infine, la funzione “Gestione delega” consente di accedere direttamente all’omonima scelta della procedura F24.

Anche tale funzione, seguendo la logica descritta nella “Gestione tributi”, visualizzerà il mese in funzione della risultanza della dichiarazione annuale.

Vedi documentazione completa...Entro il prossimo 11.4 (soggetti mensili) / 20.4.2016 (soggetti trimestrali) va effettuato l’invio all’Agenzia delle Entrate dello spesometro relativo al 2015, utilizzando lo specifico “Modello di comunicazione polivalente”. Con la presente si propone una breve guida di detto adempimento.

Merita segnalare che non sono oggetto di comunicazione i dati delle prestazioni sanitarie già inviate all’Agenzia delle Entrate tramite il STS al fine della predisposizione del mod. 730 precompilato (analogo esonero non si rinviene per gli esercenti l’attività di pompe funebri che hanno comunicato i dati delle relative operazioni).

NB: Si ricorda che per individuare il termine di presentazione va fatto riferimento alla periodicità di liquidazione IVA dell’anno di invio della comunicazione.

ANADITTE/ANAGEN

Si ricorda che il campo presente in ANADITTE – Codici di gestione – Comunicazione Art. 21, può essere utilizzato per forzare la compilazione della comunicazione in forma analitica (valore ‘A’), mentre i valori ‘B’ e ‘C’, specificamente previsti per i dettaglianti, risultano ormai ininfluenti ai fini della selezione dei movimenti.

Lo stesso campo, previsto anche all’interno delle anagrafiche generali, ANAGEN – Altri dati, qualora valorizzato ad ‘N’, consente l’esclusione di determinati soggetti che comunicano già i dati all’anagrafe tributaria, come banche, assicurazioni e fornitori di utenze, mentre valorizzato ad ‘R’ consente la corretta indicazione delle fatture riepilogative, da utilizzare ad esempio per le schede carburante.

MCOMPOL01 – “Anno competenza modello polivalente”

Prima di iniziare ad utilizzare il programma occorre verificare che l’anno indicato su questa tabella sia il 2015. La stessa funzione è disponibile anche dalla procedura MCOMPOL, tasto funzione F6 – Cambia anno di imposta

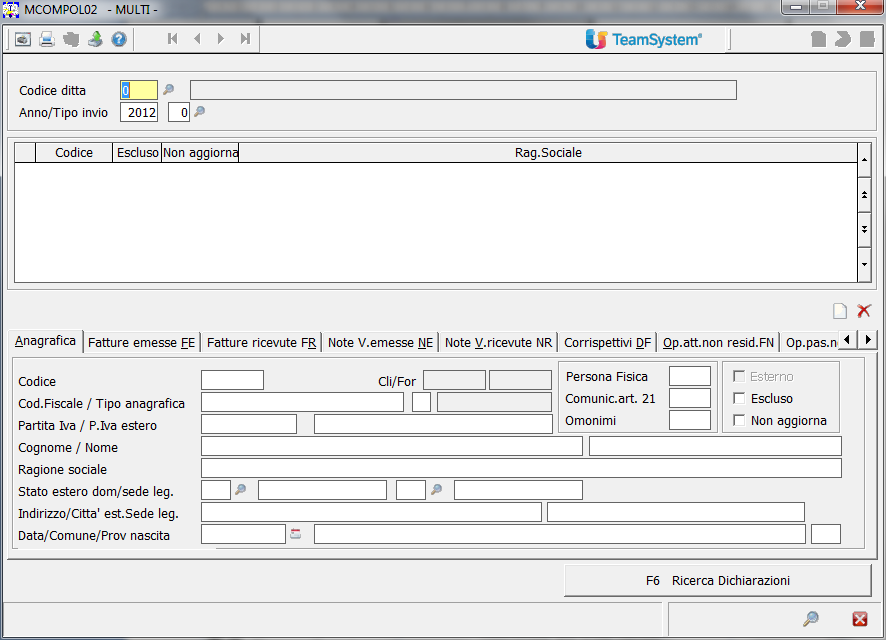

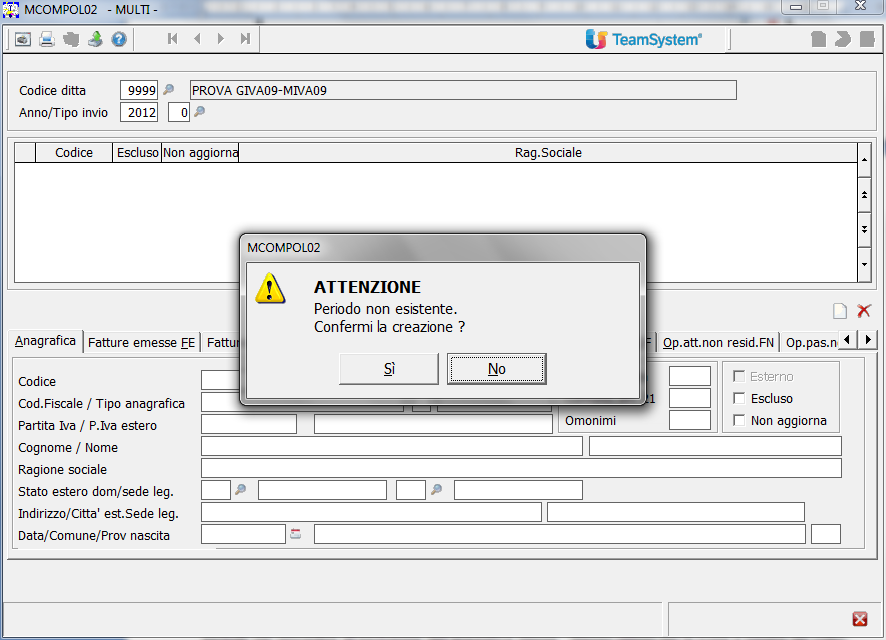

MCOMPOL02 – “Gestione comunicazione mod. polivalente art.21”

MCOMPOL02 è il comando principale all’interno della gestione in quanto consente di importare i dati da MULTI e di gestire la comunicazione polivalente.

Dopo aver indicato nella videata il codice della ditta e confermato il messaggio di richiesta di creazione (“Periodo non esistente. Confermi la creazione”)

che appare nell’eventualità che non si sia già provveduto all’importazione dei dati dalla prima nota con il comando MCOMPOL03, si può procedere all’importazione direttamente dal programma di gestione tramite la scelta “Aggiorna Dati” presente all’interno del bottone “Funzioni”.

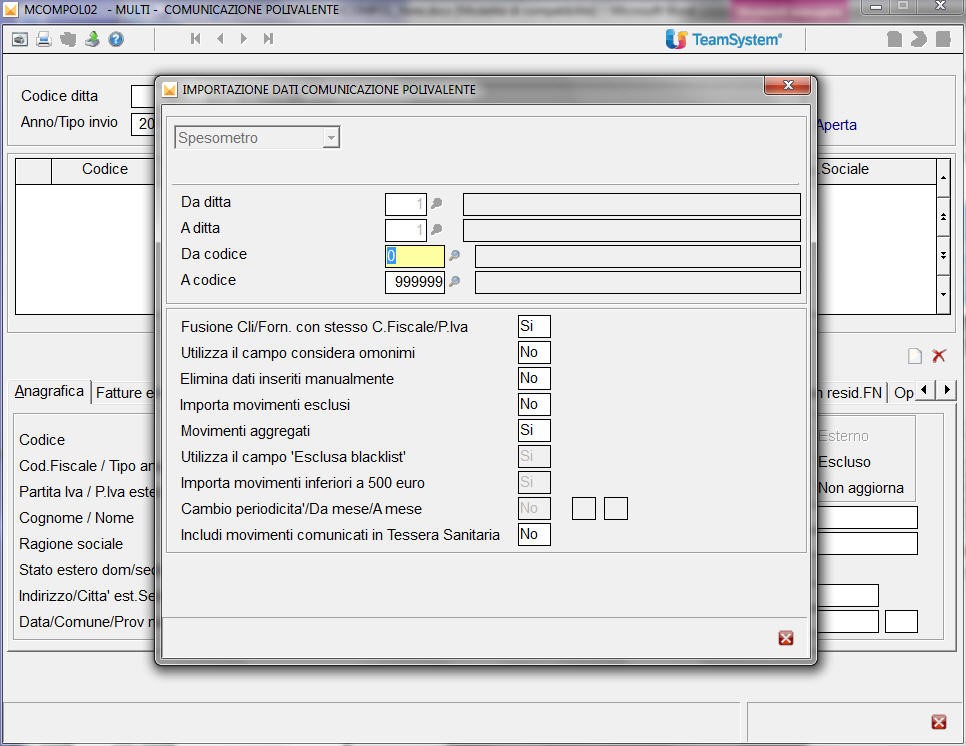

Il parametro “Movimenti aggregati”, impostato di default a “Sì”, consente di selezionare la modalità di invio prescelta, mentre il nuovo parametro “Includi movimenti comunicati in Tessera Sanitaria”, automaticamente impostato ad ‘N’, consente di escludere dalla comunicazione i movimenti già trasmessi al STS.

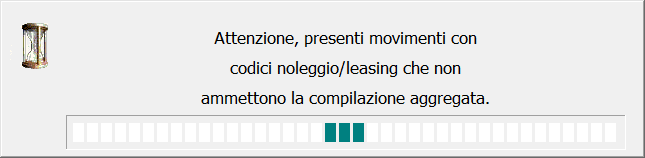

In alcuni casi un messaggio potrebbe avvertire dell’impossibilità di creare il modello aggregato per cui verranno proposti i quadri compilati analiticamente. La segnalazione a video sarà la seguente: ”Attenzione presenti movimenti con codice noleggio/leasing diversi.”

Alcuni messaggi che potrebbero essere visualizzati ed in presenza dei quali è necessario effettuare un ulteriore controllo sui dati da importare sono i seguenti:

- “Presenti movimenti con campo art.21 non valorizzato”;

- “Presenti movimenti con segno negativo”;

- “Presenti fatture di acquisto da fornitori privati”

Trasformazioni sostanziali soggettive

Gestione della trasformazione con due ditte distinte:

In questo caso il soggetto avente causa deve anche presentare la comunicazione per conto del soggetto dante causa per l’anno 2015, per cui operativamente dopo aver importato i dati della comunicazione per il soggetto che cessa occorrerà intervenire nei dati del soggetto tenuto alla comunicazione (soggetto che effettua la comunicazione se diverso dal soggetto cui si riferisce la comunicazione) dove dovranno essere indicati i dati dell'avente causa, con codice carica adeguato (es.9). Nei dati del soggetto a cui si riferisce la comunicazione, dovranno essere presenti i dati del dante causa.

Gestione della trasformazione con data trasformazione sulla ditta:

Indicando una data di trasformazione sulla ditta (ANADITTE – Tabella esercizi), ad esempio una data del 2015 e mettendo il check sul campo “Trasformazione valida ai fini Iva”, dopo aver eseguito il prelievo da Multi avremo due comunicazioni distinte in MCOMPOL, il periodo ante, viene trasferito nel periodo 2015/0 e il periodo post nel periodo 2015/1.

Quindi occorrerà intervenire come al punto precedente sull’anagrafica del periodo ante (2015/0) riferito al dante causa, nella comunicazione.

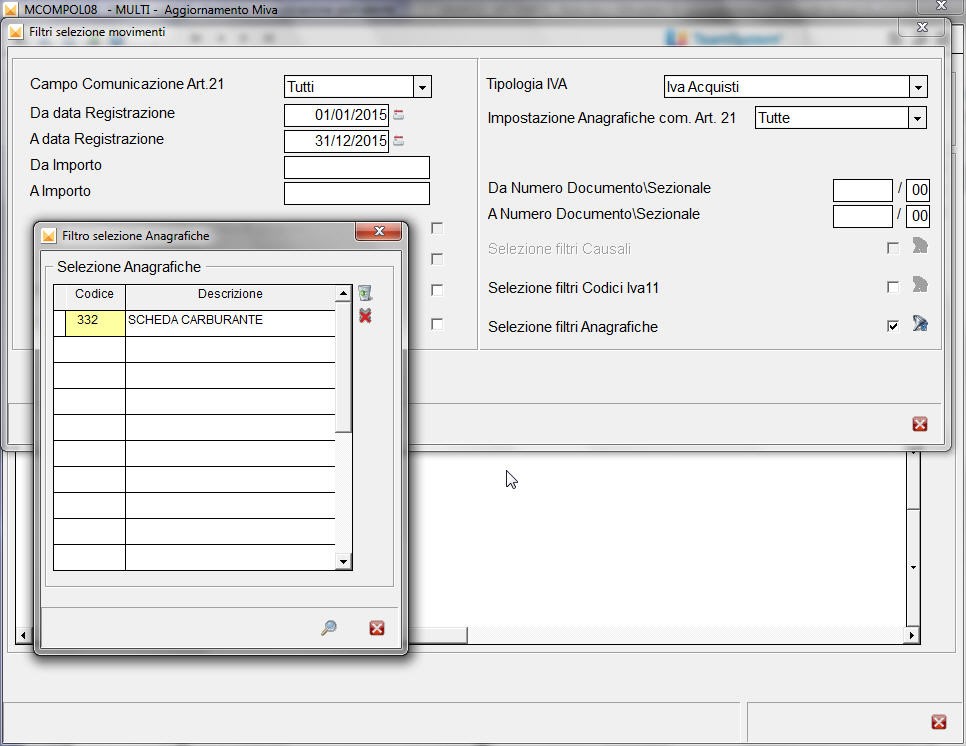

MCOMPOL08 – Aggiornamento prima nota

Il comando MCOMPOL08 consente l’aggiornamento in prima nota del campo “Art. 21” per tutte le ditte rientranti nella selezione (gestione massiva). Il programma è particolarmente utile quando si deve operare su periodi chiusi/stampati e/o passati allo storico. Si elencano alcune casistiche per le quali il ricorso a questo comando risulta particolarmente vantaggioso:

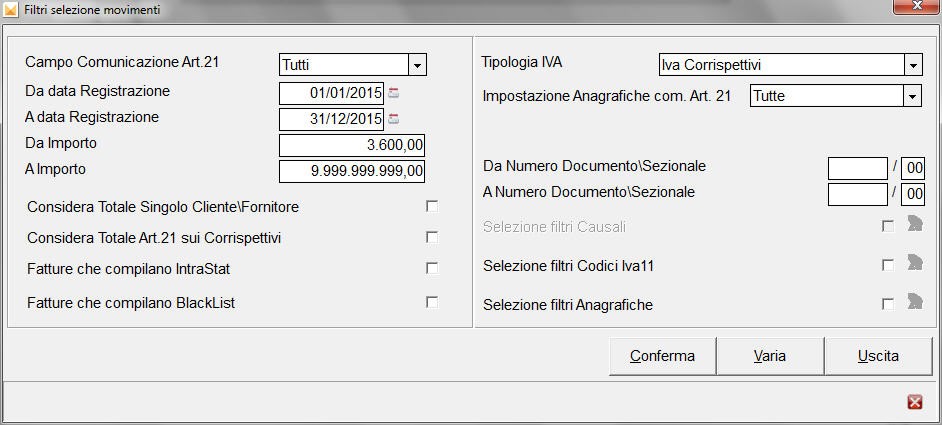

Aggiornamento corrispettivi qualora non si sia registrato l’acquirente:

Con questa selezione è possibile individuare i corrispettivi di importo maggiore o uguale a 3.600,00 € e per i quali non si è provveduto, in corso d’anno, ad annotare i dati anagrafici, ed aggiornare gli stessi tramite il tasto ‘F4 Distinta’ presente a fondo pagina;

Rielaborazione schede carburante:

Come noto, le registrazioni delle schede carburante, devono riportare il flag “fatture riepilogative” attivato, è possibile individuare facilmente le registrazioni di questo tipo lavorando sulla Tipologia Iva Acquisti ed impostando gli opportuni filtri nel parametro ‘Selezione filtri Anagrafiche’, includendo nella finestra Selezione Anagrafiche quelle utilizzate per la rilevazione delle schede carburante, questa operazione può essere effettuata per tutte le ditte ed attivata tramite il tasto ‘Aggiorna’ presente a fondo pagina dei movimenti selezionati.

Esclusione di particolari anagrafiche:

In modo analogo a quanto già visto per le schede carburante, si possono utilizzare i filtri delle anagrafiche per escludere tutti i soggetti che, in base alla normativa, non vanno trasmessi nella comunicazione, è il caso di banche, assicurazioni, fornitori di utenze ecc.

Per qualsiasi altro chiarimento non qui indicato, si può fare riferimento alla guida pubblicata con la MULTI ver. 2013.1.1 del 18/10/2013.

Vedi documentazione completa...Premesso quanto spiegato nei riferimenti normativi relativi allo split payment sulla nostra sezione "Aspetti Normativi" di questo portale, e con tutti i dubbi che ancora oggi vengono evidenziati dalla stampa specializzata ed in attesa di auspicabili chiarimenti, la procedura è stata aggiornata e con questa versione è possibile rilevare queste operazioni per la parte relativa alle sole fatture emesse, facendo in modo che questi movimenti vengano tenuti separati rispetto alle altre fatture sospese ad enti pubblici. La gestione delle operazioni split payment potrebbe essere successivamente modificata qualora l’AdE intervenga con pareri difformi a quanto predisposto,

Registrando, quindi, una fattura di vendita emessa a partire dal 2015 ad un Ente pubblico, dovremo indicare nel campo “Esigibilità iva” il codice “4” “Split payment”; proseguendo la registrazione per la parte contabile, il conto iva proposto è “Iva c/split payment”. Per chi non ha il pdc standard il conto va inserito nell’ultima pagina di TABE02C nel rigo “Conto iva split payment”.

Confermando la registrazione e richiamandola subito dopo, è possibile verificare la registrazione contabile. Dopo le righe del cliente in dare e dell’iva c/split payment e il ricavo in avere, la procedura ha rilevato ancora il cliente in dare per l’importo dell’iva e in dare il conto dell’iva c/split payment. Contabilmente il cliente rimane “aperto” per il solo imponibile ed il conto dell’iva viene azzerato.

Per poter rilevare l’incasso della fattura emessa iva “split payment”, va utilizzata la consueta causale “8”.

Dopo aver indicato “Tipo movimento” “1”, la funzione F2, nel campo “Data registrazione”, permette di visualizzare l’elenco, sia di eventuali fatture sospese emesse prima del 01.01.2015 che di quelle emesse dal 01.01.2015.

Selezionata la fattura con iva split payment all’interno della causale 8, a fondo riga viene messo un check nel campo “Split payment”, il campo non è modificabile ovviamente incassando le fatture emesse prima del 1/1/2015 il check non sarà presente.

In fase di incasso con la causale 8 il programma per le fatture precedenti al 1/1/2015, continua a girare contabilmente l’Iva vendite sospesa a Iva vendite e a chiudere il cliente per l’importo incassato, comprensivo di imposta e a rilevare anche il passaggio della parte di Iva sospesa a Iva a debito, ai fini della liquidazione. Per le fatture con iva “split payment” avviene la rilevazione dell’incasso del cliente per il netto (senza considerare l’imposta che, come detto, è stata già stornata con il cliente).

Nel caso di incasso di fatture con iva “split payment” il parametro presente sulla causale “8”, “Unica registrazione cassa per i pagamenti”, può essere impostato solamente a No.

Nella stampa del registro iva vendite per la fattura con iva “split payment”, l’operazione viene esposta con la dicitura “Fattura soggetta a split payment”.

Nella stampa della liquidazione iva l’operazione è subito esposta nell’iva vendite indipendentemente dall’incasso effettuato con la causale “8”, l’imposta viene totalizzata insieme alla normale iva vendite e poi lo stesso importo dell’iva “split payment” viene stornato con una riga “Iva a debito split payment”.

Nel comando STIVSO è stata prevista una apposita scelta per le fatture di vendita con iva “split payment”. I parametri richiesti sono gli stessi ad esempio della “Stampa elenco fatture di vendita (iva di cassa)”.

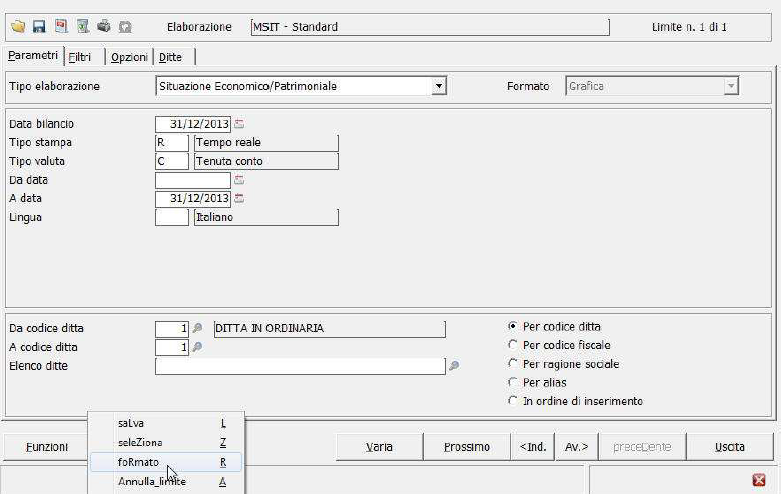

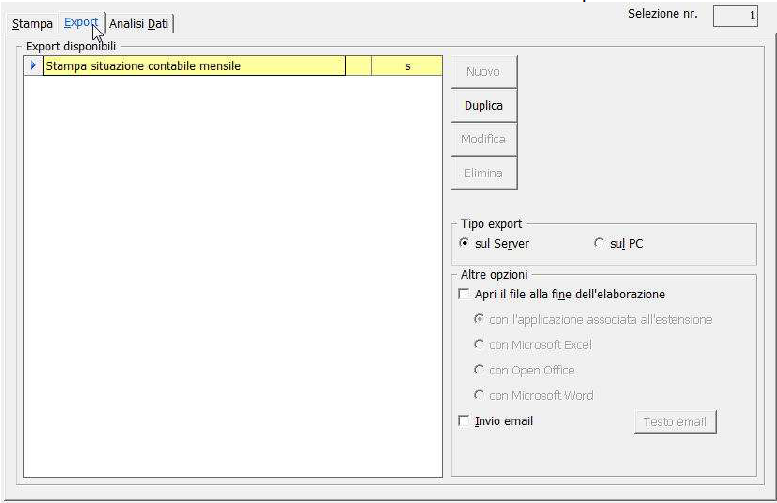

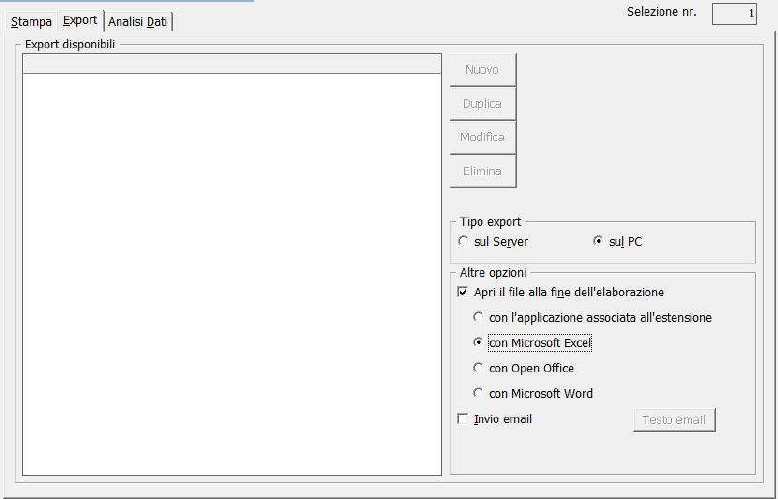

Vedi documentazione completa...Esistono numerose stampe e ne vengono continuamente aggiunte di nuove che consentono l’esportazione del risultato di stampa su Excel.

Per prima cosa, procedere nel modo seguente per la verifica della disponibilità della funzione e della sua esecuzione.

Usiamo come esempio la stampa MSIT: una volta impostati i parametri cliccare sul tasto “Funzioni” e selezionare “Formato”

Verificare nella nuova schermata se esiste il folder “Export”.

Impostare i parametri come da figura seguente per ottenere l’esportazione su Excel.

MPRI

Registrazioni di prima nota fino al 31/12 comprese le rettifiche di fine anno.

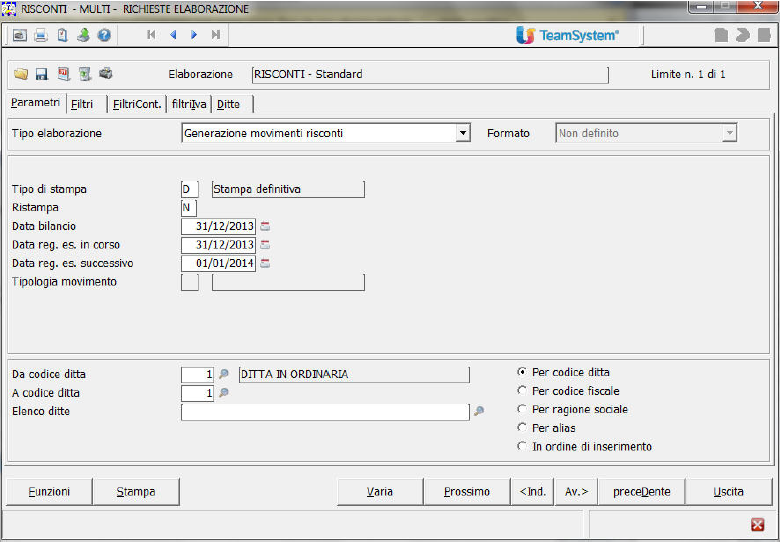

RISCONTI

Generazione automatica dei risconti (se gestito).

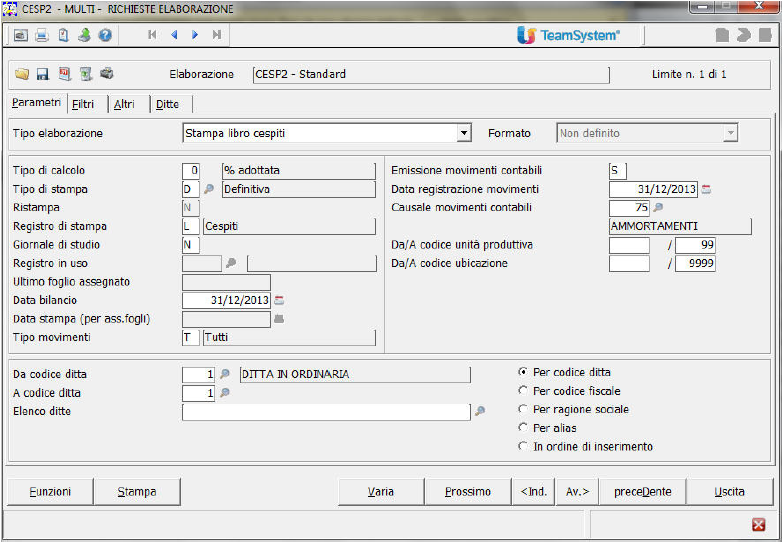

CESP2

Generazione dei movimenti contabili di ammortamento (se gestito).

MSIT (opzionale)

Effettuare una stampa della situazione Economico/Patrimoniale in “Tempo reale” al 31/12.

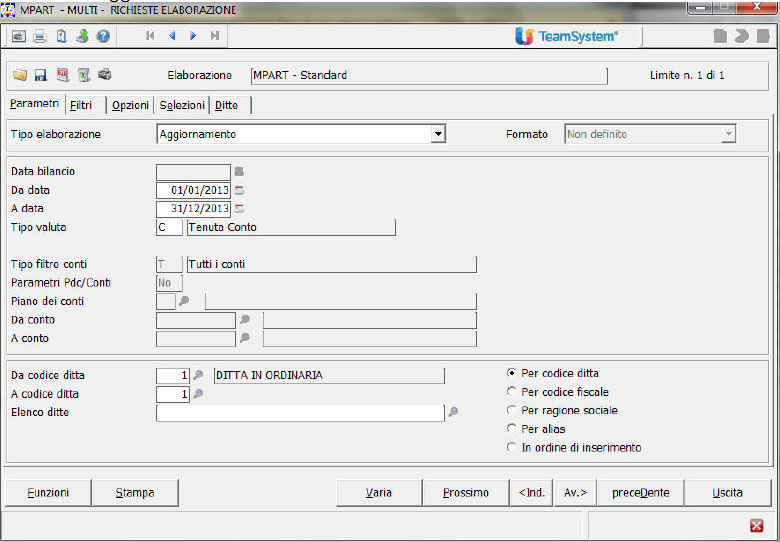

MPART

Aggiornamento, dal 01/01 al 31/12.

BILA0 (opzionale)

Stampa prospetto di bilancio in modalità ‘Consolidato’, verifica della corrispondenza con il bilancio del punto 4.

BILA1 (opzionale)

Stampa saldi clienti e fornitori.

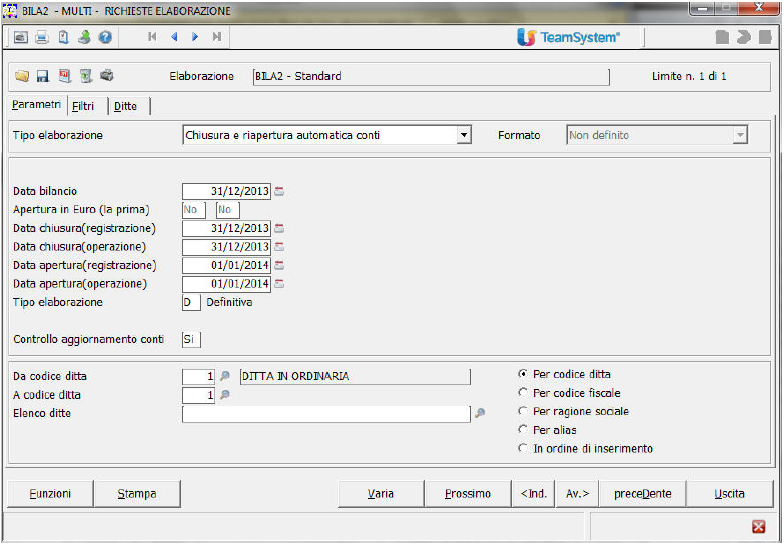

BILA2

Chiusura e riapertura conti automatica, è preferibile impostare come data chiusura 31/12/(anno) e, come data apertura 01/01/(anno+1), da fare prima in prova, se il brogliaccio stampato corrisponde al bilancio (verificare l’utile/perdita alla fine del conto economico e i saldi alla fine del patrimoniale: il totale Dare deve coincidere con il totale Avere) allora si può fare definitiva.

GIOR/GIORL

Stampa del giornale contabile fino al 31/12 (la scelta GIOR usa due righe per ogni movimento, la scelta GIORL ne usa una ottenendo una stampa più compatta.

MPROF

Se si tratta di professionista, stampare il cronologico od il registro incassi/pagamenti.

MPASTO

Stampa dei partitari da storico. Procedure IVA.

REGIVA

Da mese 1 a 13, con questo comando si effettuano tutte le stampe iva previste per la ditta.

Per le ditte in contabilità semplificata va eseguita la sola procedura Iva

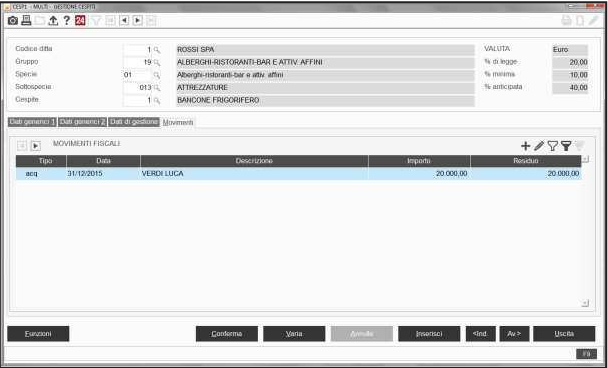

Vedi documentazione completa...UPCESP – Super Aggiornamento Cespiti

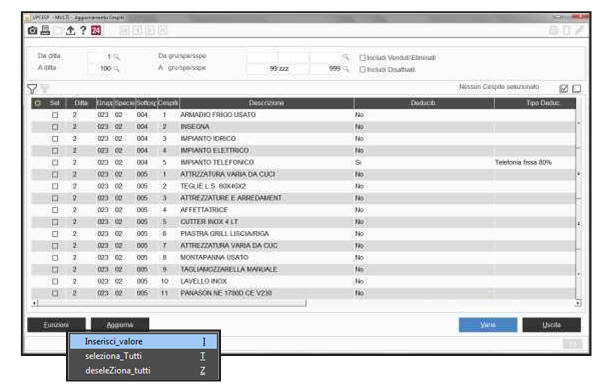

Teamsystem, sulla base delle novità normative introdotte dalla Legge di Stabilità 2016, ha predisposto delle modifiche alla procedura così da poter gestire il super ammortamento dei beni strumentali (nuovi) acquistati nel periodo che va dal 15/10/2015 al 31/12/2015 (per il bilancio 2015).

Nell’ambito della nuova gestione del super ammortamento è stata innanzitutto prevista, all’interno del programma UPCESP “Aggiornamento Cespiti”, la possibilità di selezionare contemporaneamente più ditte (“Da ditta” “A ditta”) e più cespiti presenti in archivio (“Da gru/Specie/Sspe” “A gru/Specie/Sspe”), applicando quindi in modo massivo l’agevolazione a tutti quei cespiti che possono usufruirne.

Dopo aver inserito in UPCESP i parametri per la ricerca, la procedura propone l’elenco di tutti i cespiti presenti in archivio che ricadono in detti limiti, la selezione di quelli che possono usufruire dell’agevolazione va effettuata apponendo il check nella colonna “Sel” in corrispondenza del/i bene/i a cui applicare il maxi ammortamento. A selezione avvenuta, con la funzione “Inserisci Valore”, scelta presente all’interno del bottone “Funzioni”, impostare il valore “Art.1 dl. 208/2015” a “S”.

Al termine dell’elaborazione (dopo aver selezionato il bottone “Aggiorna”) una stampa segnala i cespiti per i quali il campo “Art.1 Dl 208/15” è stato impostato a “SI”.

Tale parametro è impostato a “SI” per i beni selezionati, solo se il requisito fondamentale è soddisfatto, ovvero che la data di acquisto non può essere inferiore al 15/10/2015.

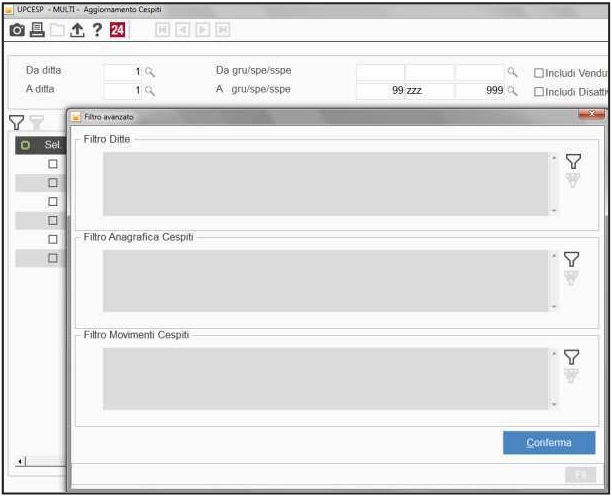

I cespiti presenti possono essere selezionati anche attraverso l’utilizzo dei filtri. Innanzitutto, procedere selezionando l’icona che raffigura un “Imbuto” per l’attivazione dei filtri avanzati.

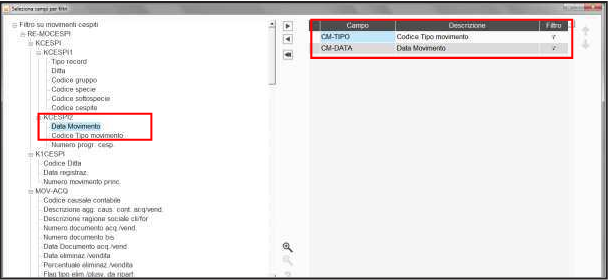

Di seguito, sempre attraverso l’icona “Imbuto”, in questo caso attiva nella sezione “Filtro movimenti Cespiti”, selezionare i campi su cui impostare i filtri ovvero “Codice tipo movimento” e “Data movimento”.

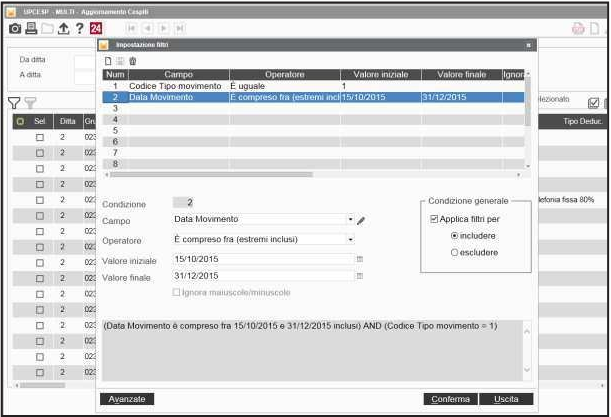

Confermare la selezione effettuata ed impostare i filtri come riportato nella videata seguente.

A questo punto procedere come descritto in precedenza selezionando i cespiti che possono usufruire dell’agevolazione, successivamente impostare a “S” il campo dell’agevolazione “Art.1 Dl 208/15” in “Inserisci valore” presente nel bottone “Funzioni” e di seguito eseguire l’aggiornamento (bottone “Aggiorna”).

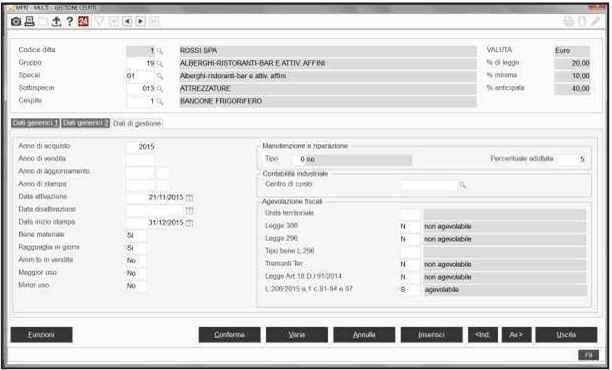

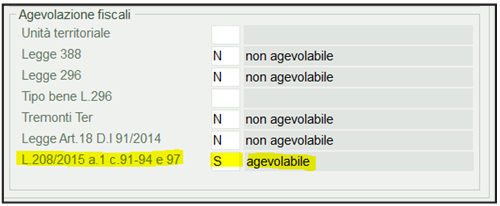

Confermando il messaggio che appare a video la funzione di aggiornamento andrà, in modo massivo, ad impostare a “S” il nuovo flag “L 208/2015 a.1 c.91-94 e 97”, folder “Dati di gestione”.

Come già detto il flag verrà impostato ad “S” solo per quei beni strumentali per i quali la data di attivazione/acquisto è ricompresa nel periodo per il quale si applica l’agevolazione (15/10/2015 – 31/12/2015 facendo riferimento al bilancio 2015). In caso contrario sarà lasciato nello “Stato” di “Indefinito”, ovvero a “Spazio”.

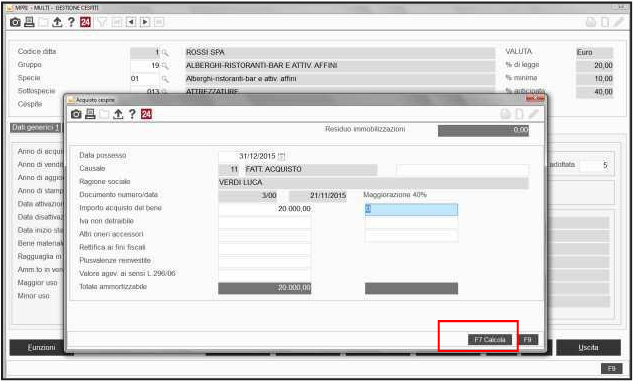

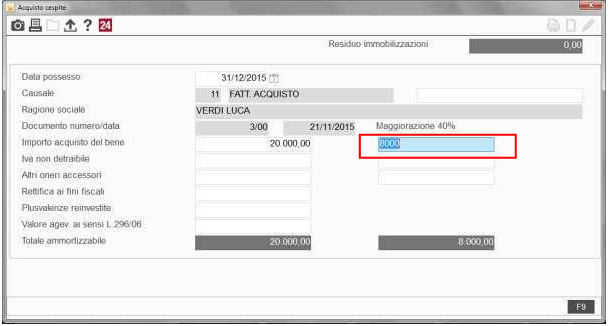

Richiamando da CESP1 i cespiti elaborati, questi presenteranno il campo “L 208/2015 a.1 c.91-94 e 97” a “S” e all’interno del movimento di acquisto la maggiorazione del 40%.

La funzione “Inserisci valore” consente di operare anche in modo opposto, ovvero di inserire in modo massivo il valore “N” nel flag “L 208/2015 a.1 c.91-94 e 97” in CESP1, in questo caso impostando ad “N” il parametro “Art.1 dl. 208/2015”. Per i cespiti così aggiornati la procedura andrà ad eliminare oltre al flag nel folder “Dati di gestione” anche l’incremento di costo del 40% calcolato e il maggior valore delle quote di ammortamento determinato dall’incremento del 40%.

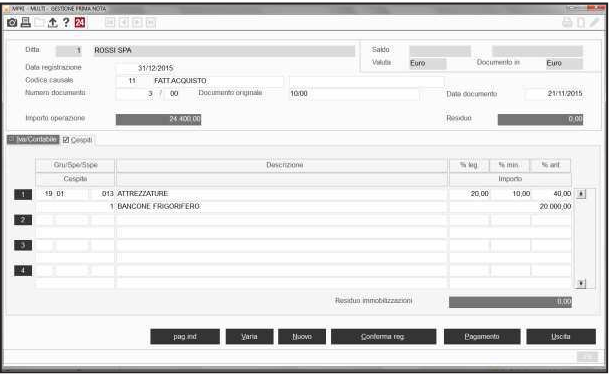

Parimenti in fase di registrazione dell’acquisto del bene strumentale in Prima Nota (MPRI) o dalla Gestione Cespiti (CESP1) è possibile attivare manualmente il flag “L 208/2015 a.1 c.91-94 e 97” presente nel folder “Dati di gestione” della gestione cespiti, indicandovi “S” – “Agevolabile”.

Anche in questo caso i beni strumentali che possono godere dell’agevolazione sono solo i beni strumentali nuovi, acquistati nel periodo ricompreso dal 15/10/2015 al 31/12/2015 (per il bilancio 2015).

Pertanto, una volta eseguita la registrazione dell’acquisto del bene strumentale si potrà procedere con il suo inserimento in archivio, specificando in tale contesto se trattasi o meno di un bene che risulta agevolabile e quindi che può essere soggetto a maxi ammortamento. Avendo indicato “S” nel campo “L 208/2015 a.1 c.91-94 e 97” al bene può essere applicata la maggiorazione del 40% sul costo d’acquisto, incrementando in tal modo l’importo ammortizzabile.

A T T E N Z I O N E

Per attivare il calcolo della maggiorazione del 40% la procedura verifica che la data di acquisto non sia antecedente al 15/10/2015.

Inoltre, se il cespite è inserito direttamente da CESP1 e la data d’acquisto è ricompresa nel periodo agevolato, il flag “L 208/2015 a.1 c.91-94 e 97” è compilato automaticamente dalla procedura se nell’acquisto si compila la colonna “Maggiorazione 40%”.

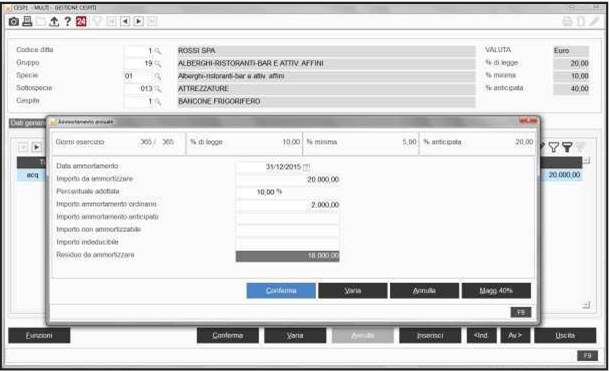

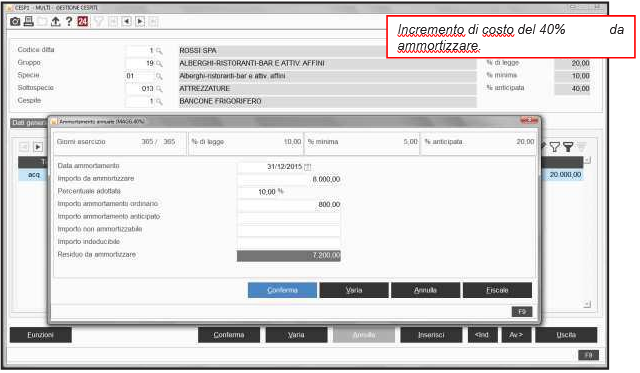

Per gli acquisti effettuati a partire dal 15/10/2015, nella maschera che si abilita per permettere l’inserimento del cespite acquisito sarà presente una nuova colonna, denominata “Maggiorazione 40%”, in cui vanno determinati, tramite l’utilizzo del tasto funzione “F7 Calcola”, i valori (ovvero “Importo acquisto del bene”, “Iva non detraibile”, “Altri oneri accessori”, che rilevano nella definizione del maggior importo da ammortizzare (secondo campo del “Totale ammortizzabile”), che risulterà pari al 40% di quanto esposto nel primo campo della riga “Totale ammortizzabile”.

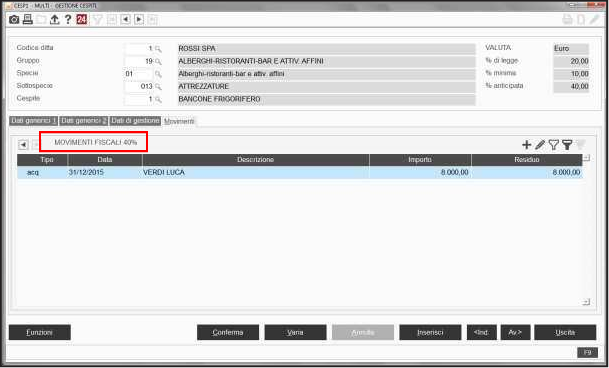

L’incremento di costo, pari al 40% del costo stesso, determina, come detto, una maggiorazione dell’importo ammortizzabile, maggiorazione che in gestione cespiti viene esposta nell’apposita pagina “Movimenti Fiscali 40%” del folder “Movimenti”.

La maggiorazione di costo che genera l’agevolazione finanziaria va tenuta distinta dagli altri valori in quanto il beneficio di cui si può usufruire ha rilevanza esclusivamente fiscale, pertanto ha natura extra contabile e non ha effetto ai fini della redazione di bilancio.

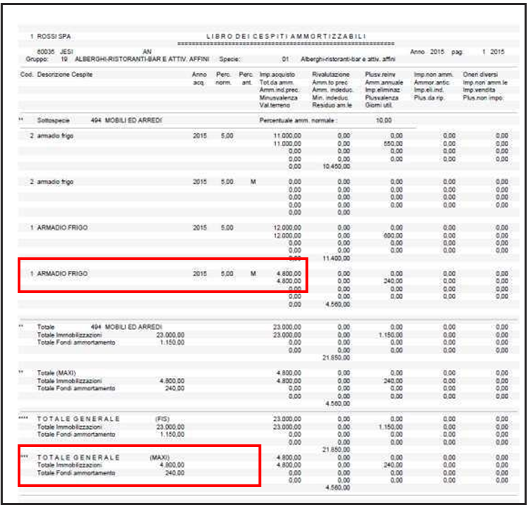

CESP2 - Calcolo quote e Stampe registro cespiti

La stampa CESP2 “Calcolo quote e Stampe registro cespiti” è stata modificata per accogliere le informazioni legate all’applicazione del maxi ammortamento. Ai valori della maggiorazione sono stati riservati dei righi appositi di modo che siano tenuti distinti dal totale dell’ammortamento.

Infatti, per il bene che usufruisce dell’agevolazione generata dal maxi ammortamento è riportata un’ulteriore riga di dettaglio con i valori del maxi ammortamento. Inoltre, in fondo alla pagina, è riportato il valore totale del maxi ammortamento del 40% di cui il soggetto può beneficiare, calcolato sul totale del costo ammortizzabile.

MSIT/INQSIT/MSITS/INQSITS - Situazioni contabili

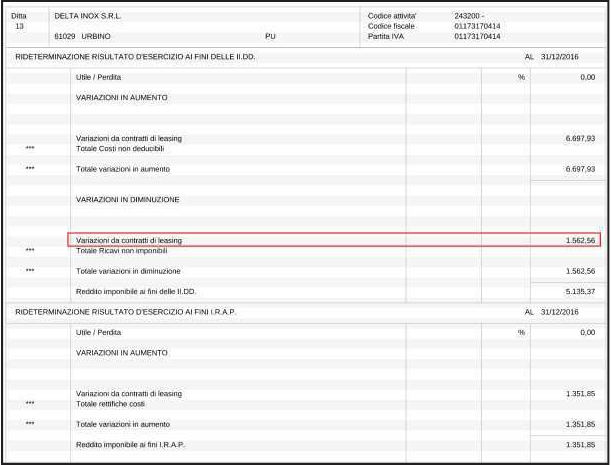

Alle modifiche legate all’introduzione del super-ammortamento riguardano le situazioni contabili MSIT “Stampa situazione contabile ordinarie” e INQSIT “Interrogazione situazione contabile ordinarie” per far sì che la maggiorazione del 40% del costo fiscale di acquisizione del bene non vada a inquinare i dati contabili.

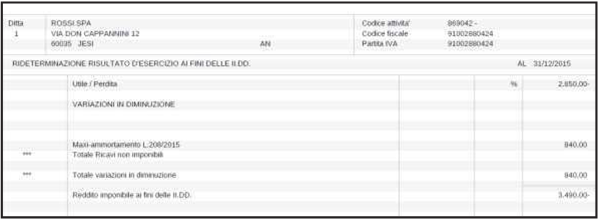

Nella videata che segue è esposto un esempio di ripresa fiscale in diminuzione per la quota di super ammortamento.

Il super Leasing 40%

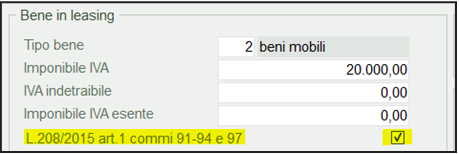

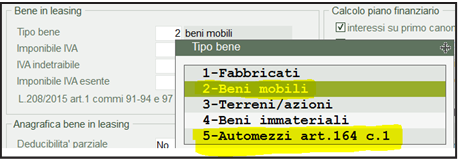

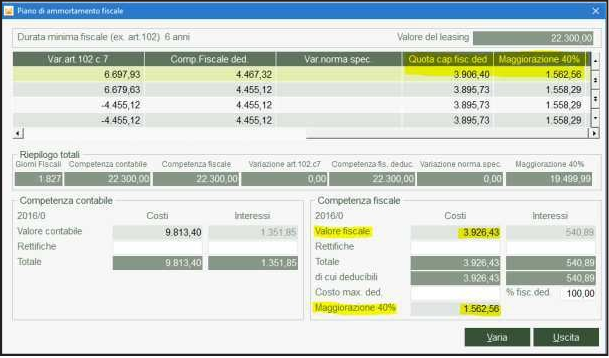

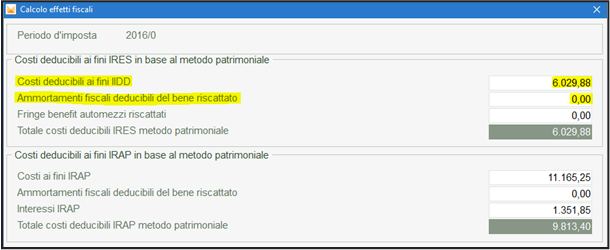

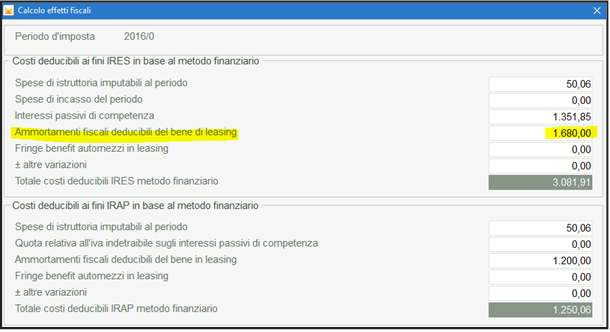

Come noto, l’agevolazione di cui alla Legge di Stabilità 2016, art. 1, commi da 91 a 94 e 97, è concessa indipendentemente dalle modalità di acquisizione del bene: acquisto della proprietà tramite compravendita o appalto ma anche acquisizione tramite leasing.

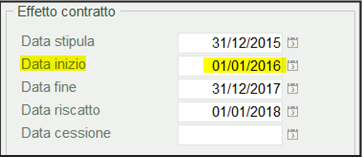

Ai fini della spettanza dell’agevolazione è opinione comune che sia possibile prendere a riferimento quanto in passato affermato dall’Agenzia in relazione alle agevolazioni “Tremonti”: rileva la “data di sottoscrizione” del verbale di consegna da parte dell’utilizzatore. A questo scopo il programma testerà la data di “inizio” del contratto:

Qualora tale data è all’interno del periodo agevolato <<15.10.2015-31.12.2016>>, comparirà apposita opzione per la scelta dell’agevolazione in commento:

Inoltre va evidenziato che ai fini della maggiorazione non rileva la data di di riscatto del bene, pertanto, la maggiorazione:

- è applicabile al valore dei beni riscattati, anche successivamente al 31.12.2016, relativi a contratti stipulati nel periodo 15.10.2015 – 31.12.2016 (ad esempio, bene riscattato il 15.2.2019 relativamente ad un contratto stipulato il 10.12.2015);

- non opera per i beni riscattati nel periodo agevolato 15.10.2015 – 31.12.2016 riferiti a contratti stipulati antecedentemente (ad esempio, bene riscattato il 14.3.2016 relativamente ad un contratto stipulato il 10.5.2013).

Effettuata la scelta come ora descritto, gli utilizzatori dei beni in locazione finanziaria potranno beneficiare della maggiorazione del 40% del costo di acquisizione, recuperando il maggior costo fiscale lungo la durata del contratto di leasing. Va da sé che, qualora il contratto sia di durata superiore a quella minima richiesta dalla Legge fiscale la maggiorazione si applicherà per la durata del contratto, al contrario in caso di durata del contratto inferiore a quella minima fiscale l’incentivo verrà ripartito lungo la durata minima fiscale.

Una circostanza a cui porre particolare attenzione è che la maggiorazione del 40% riguarderà esclusivamente le quote di capitale dei canoni e il prezzo di riscatto (la cui sommatoria coincide con il costo di acquisizione del bene). Per il principio di invarianza fiscale acquisto-leasing, resta ovviamente fuori dal beneficio la quota interessi in quanto rappresenta il costo del finanziamento e non il costo del bene (cfr. Assilea, circolare fiscale 25/2015).

La quota capitale andrà determinata forfetariamente in base al metodo di calcolo introdotto dal DM 24.04.1998

Il maggior valore imputato al prezzo di riscatto, sarà recuperato attraverso la procedura di ammortamento, una volta esercitata l’opzione finale di acquisto. Esclusivamente nel folder "Costi IRES/IRPEF" troveremo il risultato del calcolo del bonus in commento (ricordiamo che l’agevolazione non opera ai fini Irap), nello specifico in appositi campi e colonne del prospetto cui si accede per il tramite del pulsante in basso a sinistra "p.E/maxi amm.

Prima di procedere ricordiamo che il “valore fiscale” dei costi può divergere dal valore della “quota capitale” -su cui calcolare la maggiorazione- in quanto il primo contiene generalmente anche le spese di istruttoria, fiscali (bolli) e di incasso rate per la quota imputabile al periodo.

La maggiorazione evidenziata si riscontrerà anche nelle situazioni contabili per le imposte IRES ed IRPEF:

A T T E N Z I O N E

Si fa notare che per ottenere una simulazione con la ripresa fiscale in diminuzione è necessario aver impostato a “S” il rigo “Inserimento riprese da leasing” nelle Opzioni.

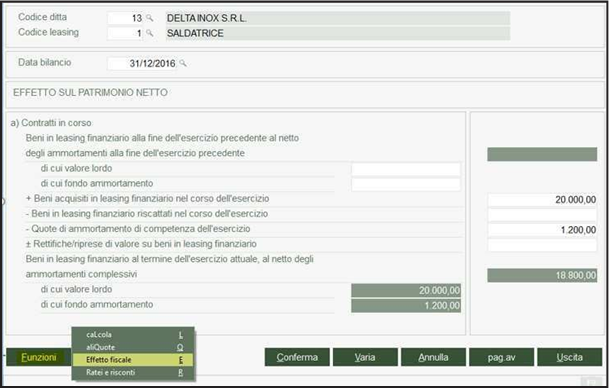

I maggiori costi fiscalmente rilevanti, calcolati dal programma “cespiti” (beni collegati al contratto) e “leasing”, maggiorati del 40% come precedentemente visto, verranno poi tenuti in considerazione per il calcolo degli <<effetti fiscali>> presenti in nota integrativa-schema OIC:

Nello specifico verranno tenuti in considerazione, nei modi consueti e insieme ai costi ordinari, nel calcolo dei valori presenti nei campi evidenziati:

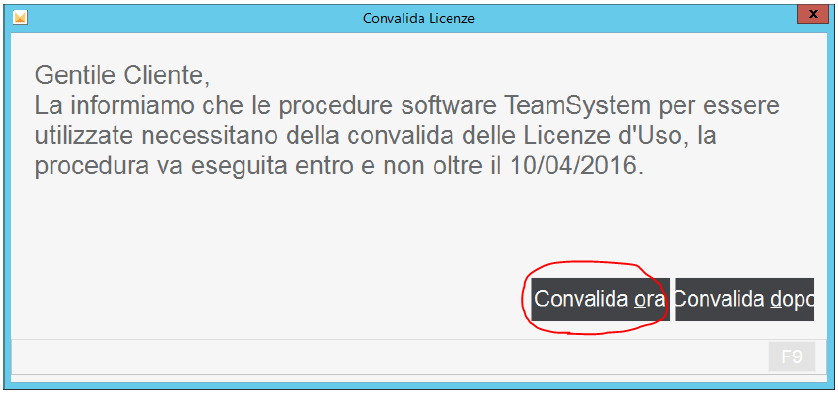

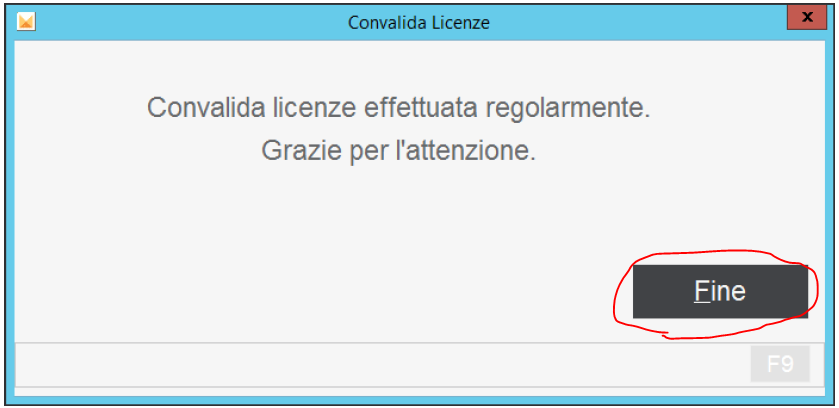

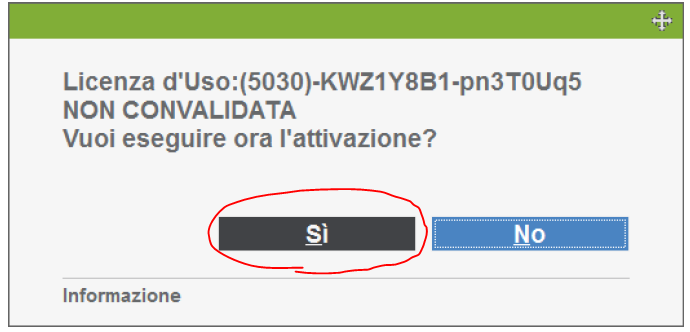

Dal 02 marzo 2016 è attiva la procedura di Convalida delle Licenze d’Uso. In questo articolo vi spieghiamo brevemente come procedere con la convalida.

Messaggio visualizzato entro i 30 giorni

Se la convalida in automatico va a buon fine, viene visualizzato il seguente messaggio e a questo punto l’operazione è terminata.

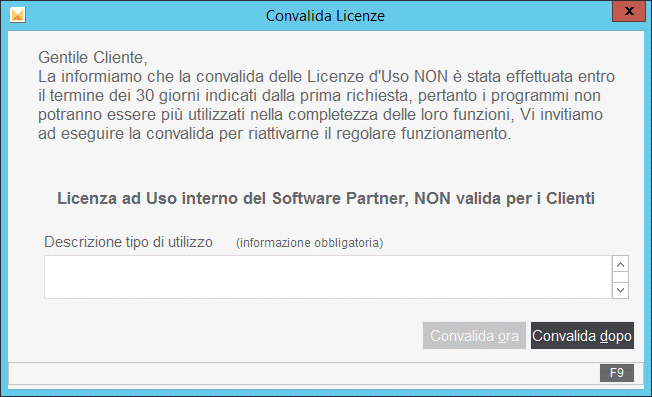

Messaggio visualizzato dopo i 30 giorni

ACCESSO AL PORTALE

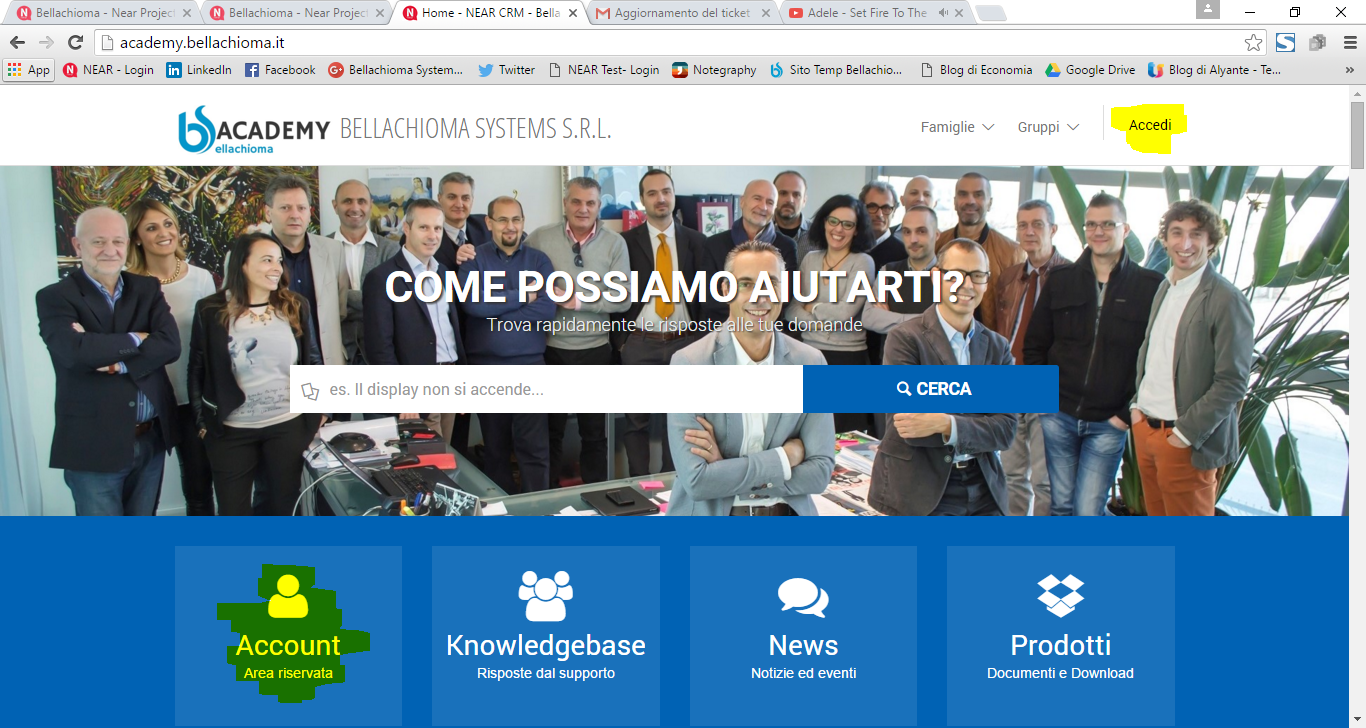

NB: in fondo alla pagina cliccando su "Multimedia" potete anche guardare un video tutorial di 3 minuti.

Per inserire un ticket dal portale bisogna per prima cosa accedere al portale all'indirizzo academy.bellachioma.it.

Due sono le aree di accesso all'area riservata evidenziate in giallo nell'immagine seguente.

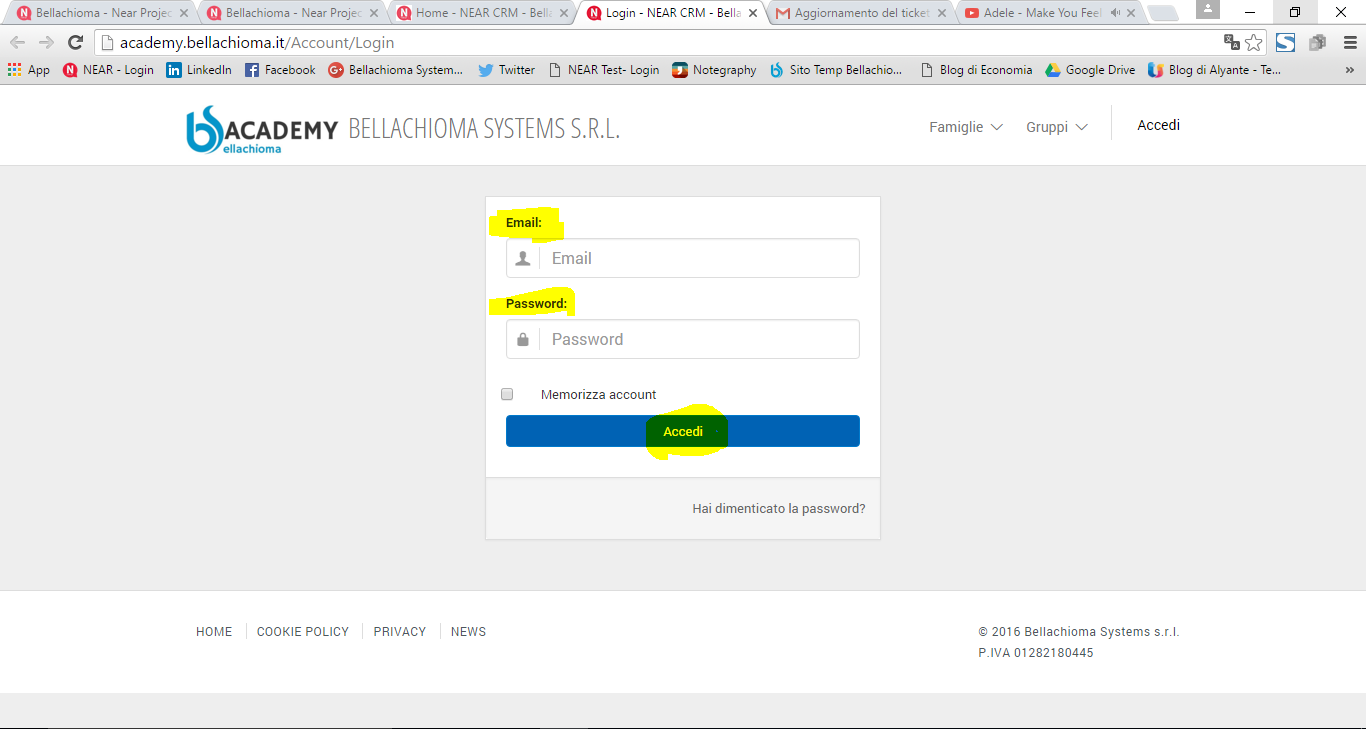

LOGIN

Nella schermata successiva viene richiesto di inserire username e password da noi fornite. Se non siete in possesso delle credenziali per la vostra azienda/studio contattateci a marketing@bellachioma.it.

Si ricorda che viene fornita un'unica username e password per l'azienda/studio. Sarà necessario che ci comunichiate i seguenti dati delle persone che utilizzano il portale per l'inserimento dei ticket:

- Nome (obbligatorio)

- Cognome (obbligatorio)

- Email (obbligatorio)

- Telefono (obbligatorio - diretto o centralino)

- Cellulare aziendale

- Ruolo in azienda (obbligatorio)

In questo modo le notifiche relative allo stato di gestione del ticket arriveranno alla persona interessata e non all'email generica della vostra azienda/studio.

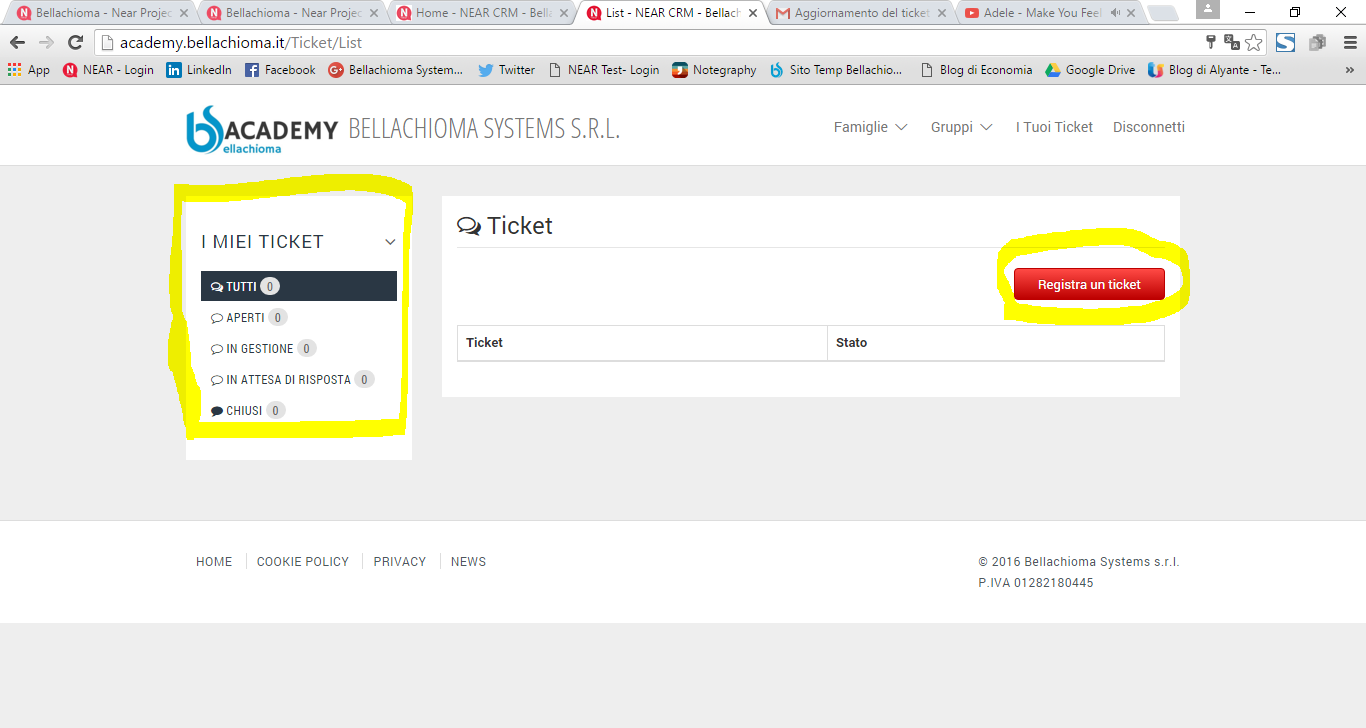

CREARE UN NUOVO TICKET

Dopo aver fatto il login si ha accesso ad una schermata iniziale dove nella parte sinistra si può vedere lo storico dei ticket inseriti tramite il portale e quelli inseriti dal nostro centralino a seguito delle vostre chiamate.

NB: i ticket emessi dal nostro centralino si visualizzano solo in termini di numeri ma non di contenuti.

Inoltre, c'è un pulsante rosso "Registra Ticket" da cliccare per inserire un nuovo ticket.

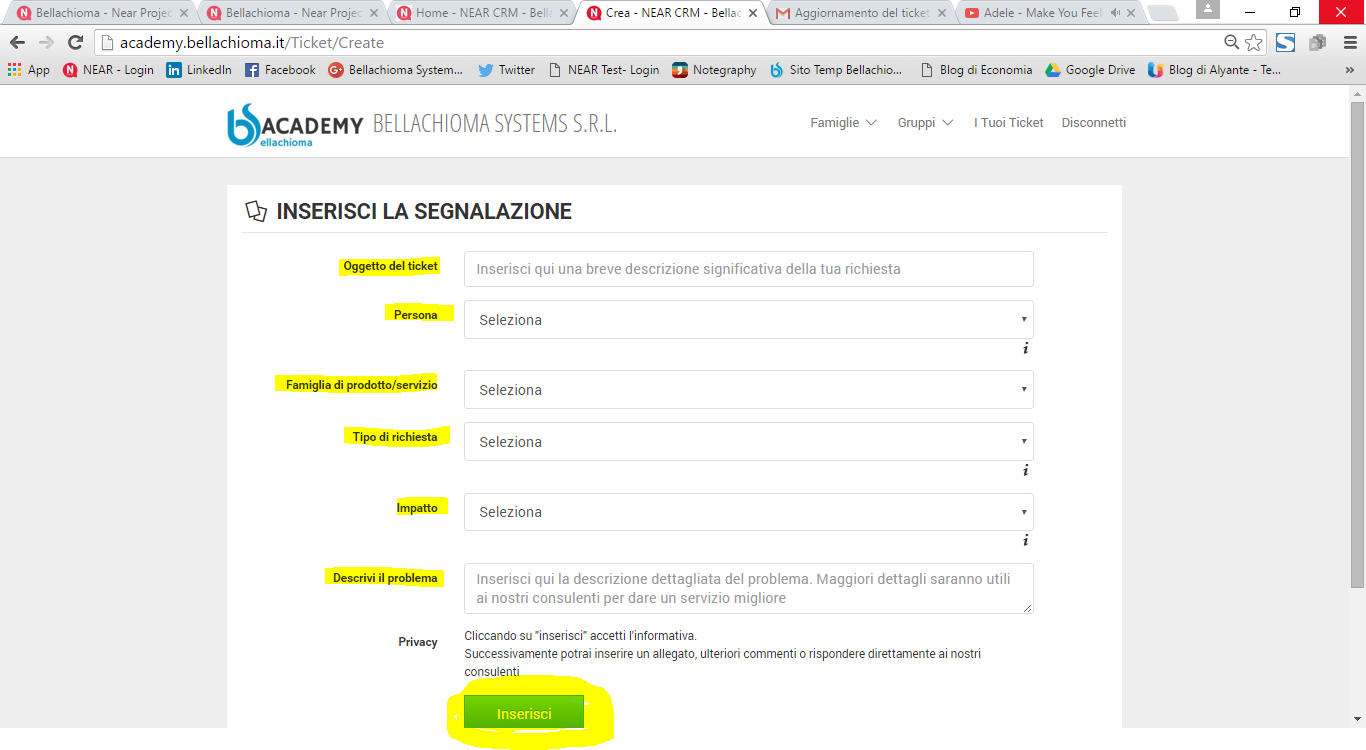

COMPILAZIONE DEL TICKET

Per inserire un ticket è richiesto di compilare le informazioni di seguito:

- Oggetto del ticket: breve sintesi del problema o della richiesta

- Persona: selezionare dall'elenco il proprio nome per fare in modo che le notifiche arrivino al proprio indirizzo email. Se il proprio nominativo non è presente nell'elenco, lasciare questa parte in bianco e aggiungere il proprio nome, cognome, email, ruolo in azienda all'interno della descrizione del problema.

- Famiglia di prodotto/servizi: selezionare il macro prodotto/servizio al quale la richiesta fa riferimento

- Tipo richiesta: selezionare quella che meglio si adatta alle vostre esigenze

- Impatto: selezionare il grado di priorità della vostra richiesta. Si prega di non abusare della priorità massima o alta, che normalmente si riferiscono a impossibilità di lavorare o a gravi problemi che fermano l'attività lavorativa.

- Descrivi il problema: scrivere in modo dettagliato la problematica si vuole portare alla nostra attenzione. Maggiori dettagli permetteranno di risolvere il prima possibile la vostra richiesta.

Cliccare sul pulsante verde "Inserisci" per inviare il ticket.

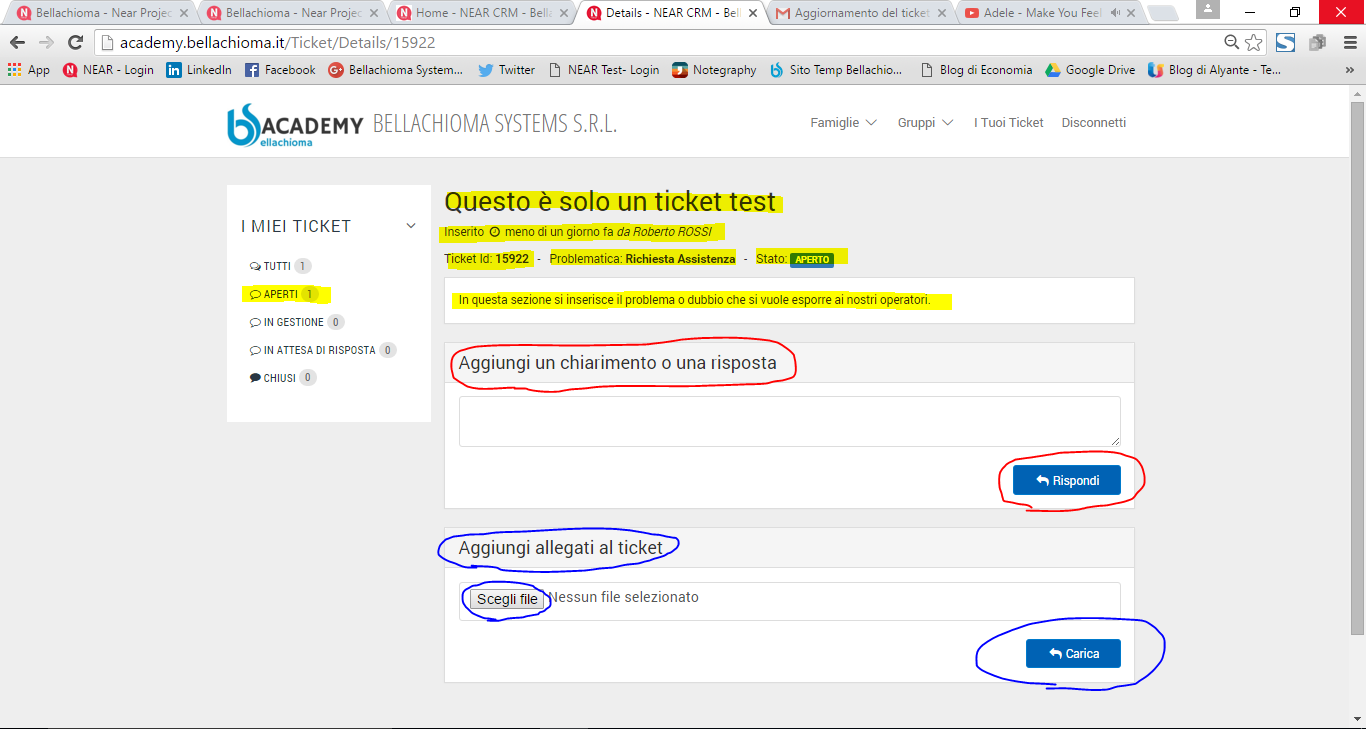

RIEPILOGO TICKET E INSERIMENTO ALLEGATI O COMMENTI

Dopo aver inserito il ticket apparirà una nuova schermata nella quale si può inserire un allegato o un commento al ticket inserito (parti cerchiate in blu e rosso).

Inoltre, nelle parti evidenziate in giallo si può vedere che è fornita una sintesi del ticket inserito. Mentre nella parte a sinistra si può vedere che il ticket è stato inserito nello stato "Gestione" il che significa che è in attesa di essere preso in carico da un nostro operatore.

COSA FANNO A QUESTO PUNTO I NOSTRI OPERATORI?

A questo punto, i nostri operatori visualizzeranno il ticket da voi inserito e in base alla priorità e aI ticket in coda di altri clienti, lo prenderanno in carico nel modo in cui lo ritengo più opportuno.

Può essere che l'operatore vi chiami per telefono per risolvere il problema da voi esposto e successivamente chiudere il ticket.

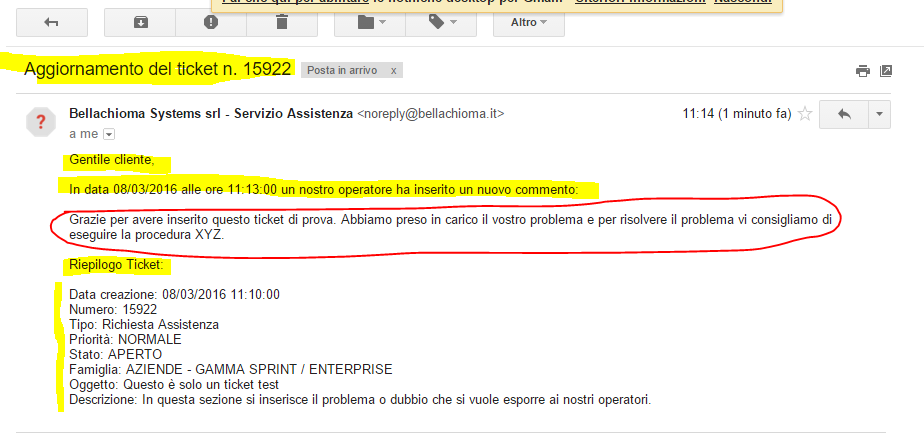

Oppure, l'operatore può comunicare con voi inserendo dei commenti che potete visualizzare sul portale e di cui vi arriverà anche una notifica via email come si può vedere nell'immagine seguente. Per questo è importante fornirci i vostri contatti diretti e aggiornarci nel caso in cui ci siano dei cambiamenti.

La notifica contiene una sintesi del ticket inserito (parte evidenziata in giallo) e il commento inserito dall'operatore (parte cerchiata in rosso).

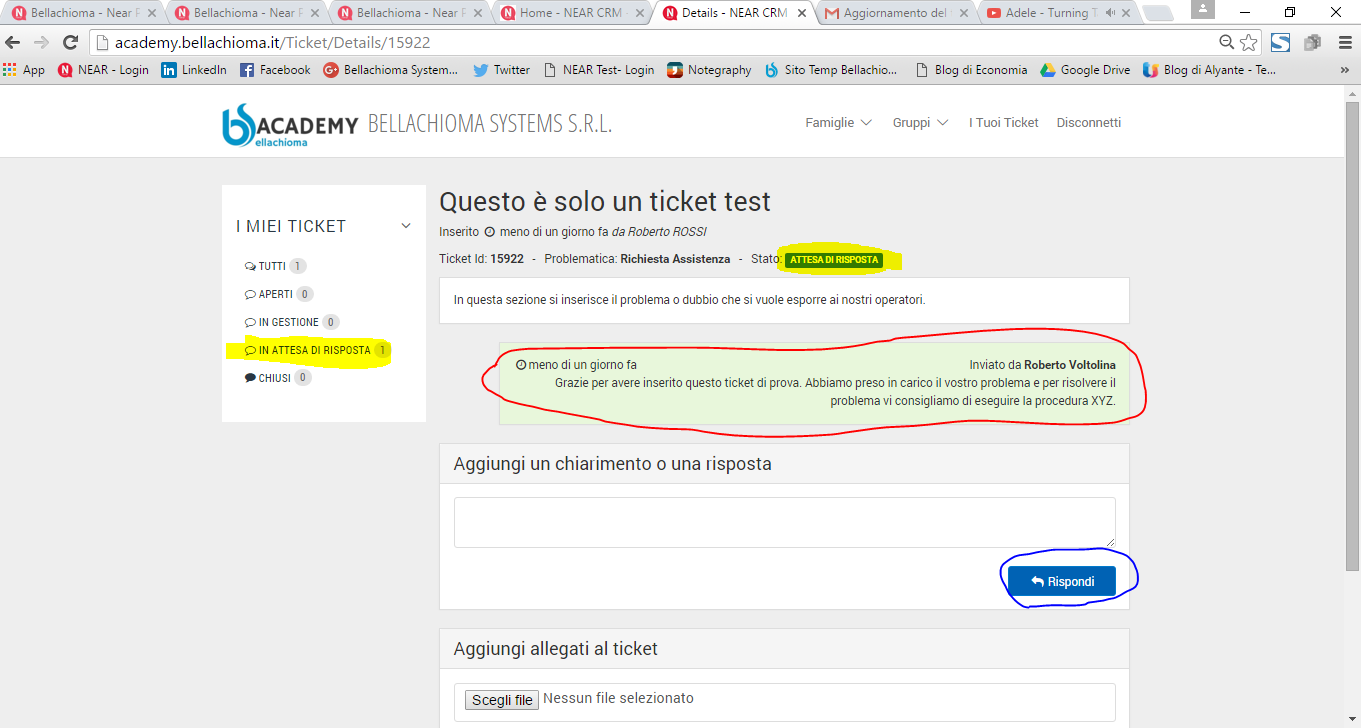

VISUALIZZAZIONE COMMENTI OPERATORE SUL PORTALE

Sul portale, invece, nella parte cerchiata in rosso si legge il commento inserito dall'operatore e nella parte cerchiata in blu si può inserire una risposta al commento.

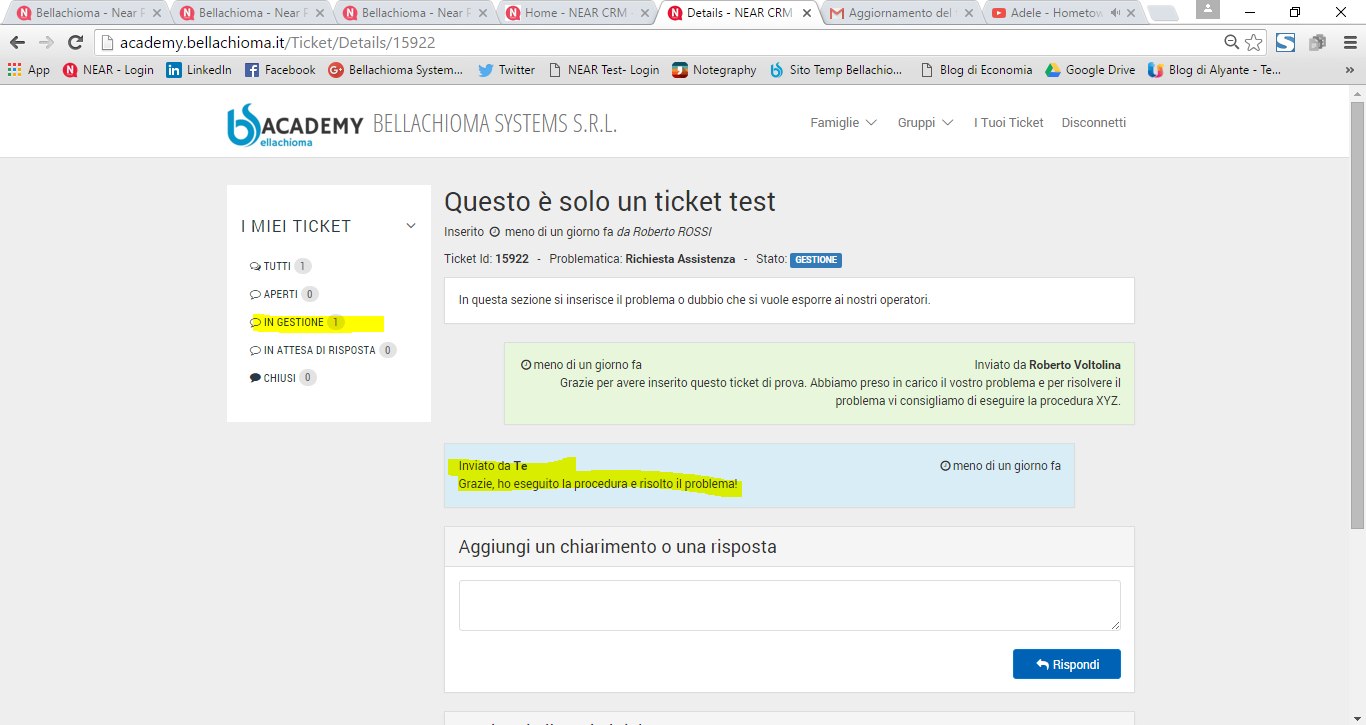

In giallo sulla parte sinistra dello schermo si nota che il ticket è passato dallo stato "Gestione" allo stato "Attesa di risposta", ovvero l'operatore attende una vostra comunicazione.

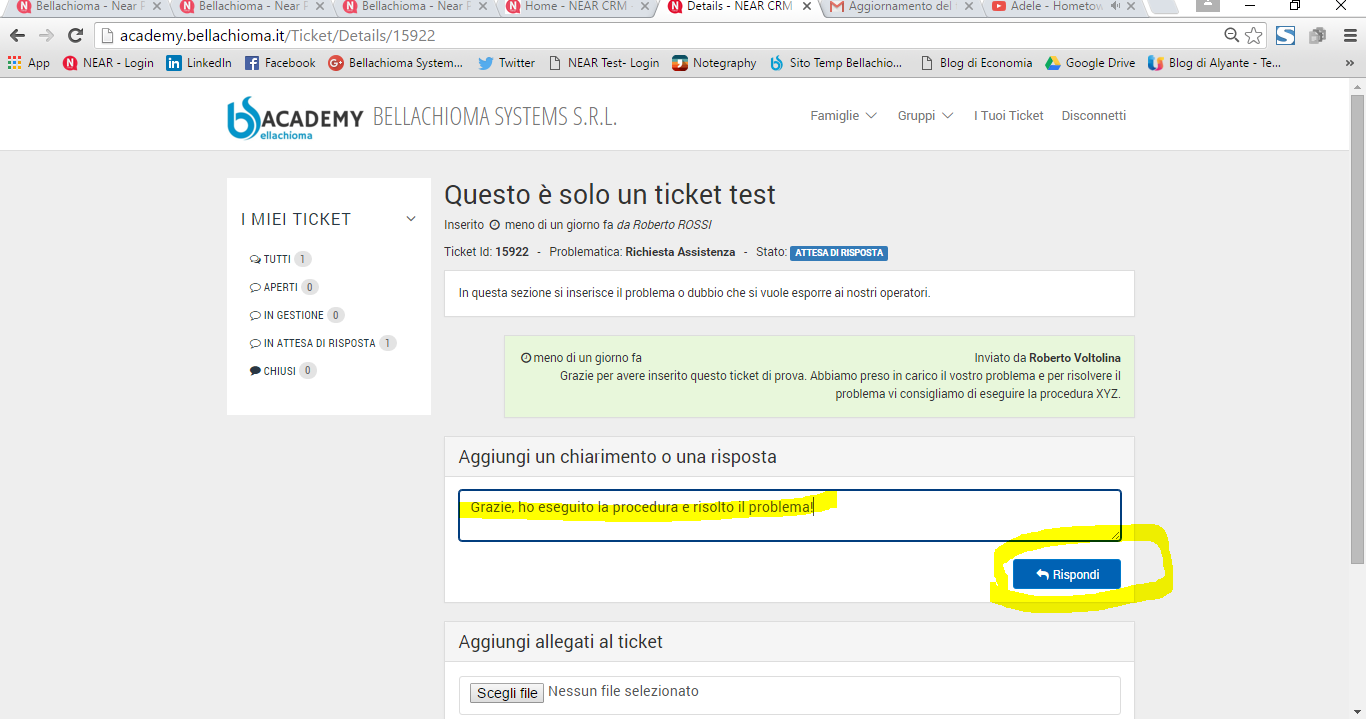

INSERIMENTO DI UN VOSTRO COMMENTO

Nell'immagine di seguito si vede come inserire un commento all'operatore. Si può trattare di una risposta che richiede maggiori informazioni oppure una risposta che comunica che il problema è stato risolto.

SCHERMATA DI SINTESI STATO AVANZAMENTO TICKET