HOW TO - Gestione reverse charge e mod. IVA

MINI GUIDE (HOW TO)In questo articolo spieghiamo brevemente come gestire il "reverse charge" e il "mod. IVA"

Gestione delle operazioni soggette al Reverse charge e il mod. IVA

Cessioni

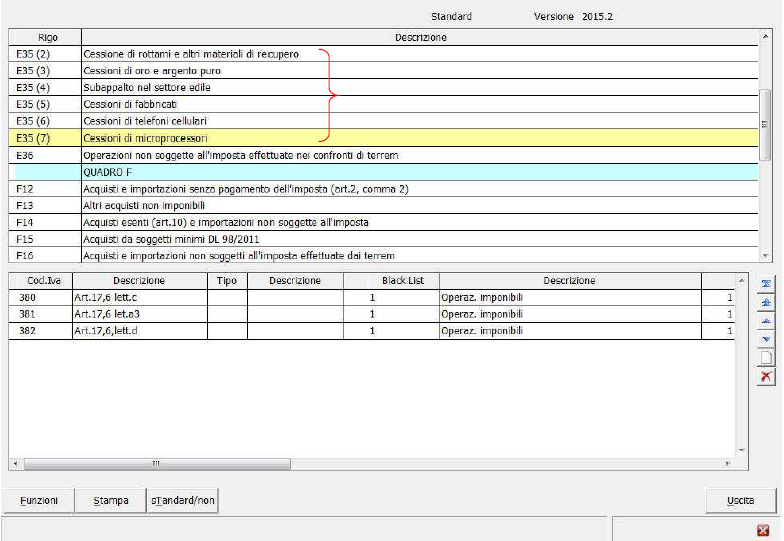

Per quanto riguarda la registrazione di fatture emesse da parte di un cedente/prestatore con applicazione del reverse charge, la causale contabile è sempre la 1 –Fattura di vendita, bisognerà fare invece attenzione al codice IVA utilizzato, infatti nel modello IVA annuale, il rigo (attualmente il rigo VE35) che accoglierà questo tipo di operazioni è stato suddiviso in quattro diversi campi denominati:

- Campo 2: Cessione di rottami ed altri materiali di recupero

- Campo 3: Cessioni di oro e argento puro

- Campo 4: Prestazioni di servizi rese nel settore edile da subappaltatori

- Campo 5: Cessioni di fabbricati strumentali

- Campo 6: Cessioni di telefoni cellulari

- Campo 7: Cessioni di microprocessori

Per quanti utilizzano le aliquote iva standard, sono disponibili i seguenti codici iva da utilizzare:

- Tipo 2: codice iva 375

- Tipo 3: codice iva 376

- Tipo 4: codice iva 377

- Tipo 5: codice iva 316

- Tipo 6: codice iva 379

- Tipo 7: codici iva 380, 381, 382

Per quanti non usano i codici iva standard, qualora ci si trovasse nella necessità di gestire una o più delle suddette situazioni, bisognerà creare l’apposito codice iva esente con codice 3XX e poi andare a correlarlo nel PERSONXX (vedi figura seguente) nei rispettivi righi.

Si fa presente che il mancato utilizzo delle suddette correlazioni, non consente di diversificare gli importi in sede di compilazione della dichiarazione iva annuale.

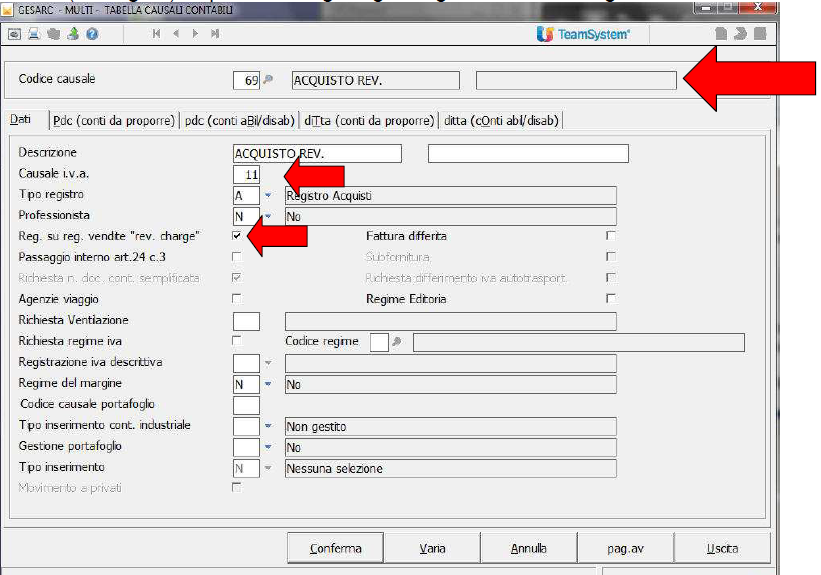

Acquisti

Per quanto riguarda la registrazione di fatture ricevute senza addebito dell’IVA, l’acquirente/committente è tenuto alla doppia annotazione della stessa (registro fatture acquisti e registro fatture emesse).

Bisogna creare una causale contabile con codice > 30 da agganciare alla Causale IVA 11 (vedi figura) e spuntare il flag “Reg.su reg.vendite ‘rev.charge’.

La fattura di acquisto deve essere registrata utilizzando questa causale ed indicando l’aliquota iva (es. 22%) di riferimento, la procedura provvederà autonomamente all’annotazione sia sugli acquisti che sulle vendite.

Ai fini della compilazione del modello Iva annuale, ha importanza il codice di memorizzazione Iva annuale attribuito in sede di registrazione come da lista seguente:

- Per rottami ecc. utilizzare il codice 13

- Per oro industriale utilizzare il codice 16

- Per oro investimento se interno utilizzare il codice 18

- Per subappaltatori utilizzare il codice 23

- Per telefonia mobile utilizzare il codice 25

- Per microprocessori utilizzare il codice 26

- Per fabbricati strumentali utilizzare il codice 27

- Per servizi pulizia,demoliz.,install. Edifici utilizzare il codice 35

- Per trasferimenti gas/energia elettrica utilizzare il codice 36