CONSIGLIO UTILE - Cos'è la scheda carburante e come essere in regola con l'Agenzia delle Entrate

CONSIGLI UTILIIn questo articolo spieghiamo ad aziende e studi come comportarsi per la redazione della scheda carburante a norma di legge.

La scheda carburante 2017 chiamata anche carta carburanti, è stata introdotta dall’art. 2 della Legge n. 31 del 21 febbraio 1977, come documentazione attestante gli acquisti di carburante per autotrazione effettuati presso i distributori stradali, al fine di consentire la detrazione IVA e la deduzione fiscale del costo dal reddito di imprese e professionisti.

Con le ultime novità introdotte dal decreto semplificazioni, la scheda carburante non è più obbligatoria se il pagamento viene documentato mediante moneta elettronica, ovvero, carta di credito, di debito o prepagata.

Cos'è la scheda carburante?

La scheda carburante è quel documento che serve per attestare i costi per i rifornimenti di benzina o diesel per autovetture. E’ necessaria per poter scaricare mensilmente o trimestralmente tali spese. La scheda carburante deve essere compilata minuziosamente ogni volta che fai rifornimento e presentata, poi, al tuo commercialista ogni mese o ogni tre mesi. La scheda carburante permette di dedurre il costo del carburante e di detrarre l’IVA pagata in base alle differenti percentuali dettate delle normative fiscali.

Clicca qui per scaricare il modello fac simile di Scheda Carburante.

Quali sono le percentuali di deduzione dei costi?

- Deducibilità totale per società e ditte individuali, per autocarri pari o maggiori di 35 quintali e veicoli strumentali all’attività;

- Deducibilità dell’80% per agenti e rappresentanti di commercio;

- Deducibilità del 70% se il veicolo è affidato a un dipendente per la maggior parte del periodo di imposta;

- Deducibilità del 20% per professionisti e ditte individuali, che utilizzano il veicolo in modo promiscuo.

Quali sono le percentuali di detrazione dell’IVA?

- 100% se il veicolo è un autocarro pari o maggiore a 35 quintali; per agenti e rappresentanti.

- 40% se il veicolo è a uso promiscuo;

- 40% se il veicolo è affidato per la maggior parte del periodo di imposta al dipendente.

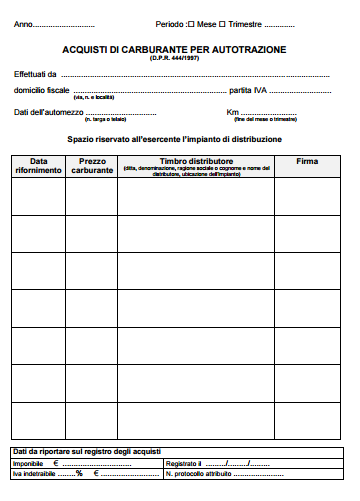

La scheda carburante va compilata in tutte le sue parti. In particolare devi indicare:

- la ragione sociale, per le società; cognome e nome, per i professionisti;

- la partita IVA;

- il codice fiscale;

- il domicilio fiscale;

- il periodo di riferimento;

- la marca e il modello dell’autovettura;

- la targa o il telaio;

- il numero dei km iniziali e finali del periodo e la loro differenza.

- la data dei singoli rifornimenti;

- la quantità e valore del carburante acquistato;

- la firma e il timbro della stazione di servizio.

È possibile scaricare la spesa anche senza scheda carburante?

- La carta usata per pagare deve essere intestata al soggetto esercente l’attività economica;

- Nell’estratto conto devono essere riportate la data, l’ammontare pagato e il distributore presso cui ti sei rifornito.

Come funziona la registrazione IVA?

Le annotazioni acquisti rifornimento effettuate da imprenditori, professionisti e aziende riportate sulla scheda carburante, vanno registrate sul registro IVA acquisti entro gli ordinari termini di registrazione delle fatture d’acquisto, ovvero, mensilmente o trimestralmente.

Dalla registrazione IVA riferite alla scheda carburante deve risultare, obbligatoriamente:

- numero progressivo di registrazione (protocollo delle fatture d’acquisto);

- mese o trimestre a cui si riferisce la scheda carburante

- imponibile e imposta, ottenuta tramite la procedura di scorporo.

Se non ti è tutto chiaro, contattaci per email

a marketing@bellachioma.it e prenota un appuntamento*

con un nostro consulente amministrativo/contabile.

* Consulenza presso la vostra sede alla nostra tariffa standard di 65 €/ora.