HOW TO - Maxi Ammortamento

MINI GUIDE (HOW TO)In questo articolo riassumiamo gli aspetti normativi relativi ai Maxi Ammortamenti secondo l’art. 1, commi da 91 a 94 e 97 della Legge di Stabilità 2016

UPCESP – Super Aggiornamento Cespiti

Teamsystem, sulla base delle novità normative introdotte dalla Legge di Stabilità 2016, ha predisposto delle modifiche alla procedura così da poter gestire il super ammortamento dei beni strumentali (nuovi) acquistati nel periodo che va dal 15/10/2015 al 31/12/2015 (per il bilancio 2015).

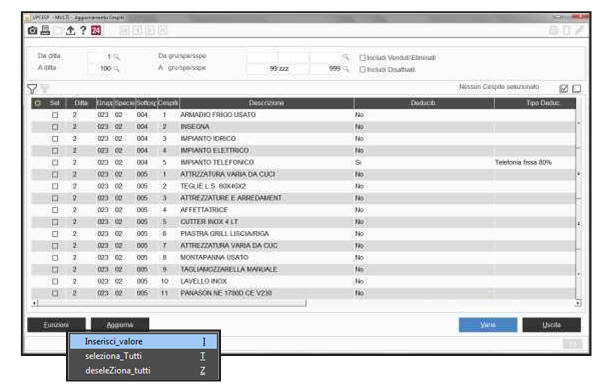

Nell’ambito della nuova gestione del super ammortamento è stata innanzitutto prevista, all’interno del programma UPCESP “Aggiornamento Cespiti”, la possibilità di selezionare contemporaneamente più ditte (“Da ditta” “A ditta”) e più cespiti presenti in archivio (“Da gru/Specie/Sspe” “A gru/Specie/Sspe”), applicando quindi in modo massivo l’agevolazione a tutti quei cespiti che possono usufruirne.

Dopo aver inserito in UPCESP i parametri per la ricerca, la procedura propone l’elenco di tutti i cespiti presenti in archivio che ricadono in detti limiti, la selezione di quelli che possono usufruire dell’agevolazione va effettuata apponendo il check nella colonna “Sel” in corrispondenza del/i bene/i a cui applicare il maxi ammortamento. A selezione avvenuta, con la funzione “Inserisci Valore”, scelta presente all’interno del bottone “Funzioni”, impostare il valore “Art.1 dl. 208/2015” a “S”.

Al termine dell’elaborazione (dopo aver selezionato il bottone “Aggiorna”) una stampa segnala i cespiti per i quali il campo “Art.1 Dl 208/15” è stato impostato a “SI”.

Tale parametro è impostato a “SI” per i beni selezionati, solo se il requisito fondamentale è soddisfatto, ovvero che la data di acquisto non può essere inferiore al 15/10/2015.

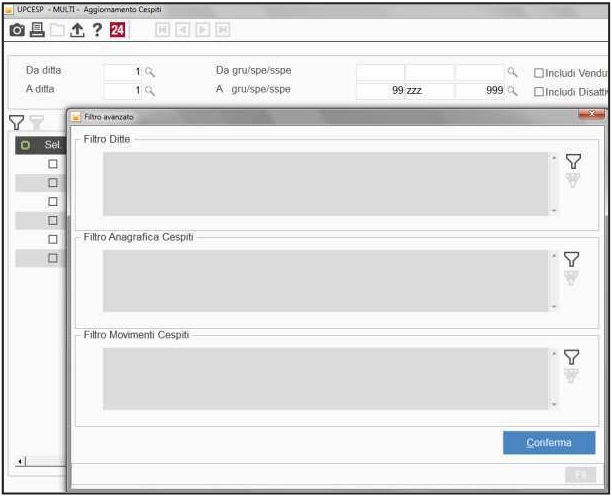

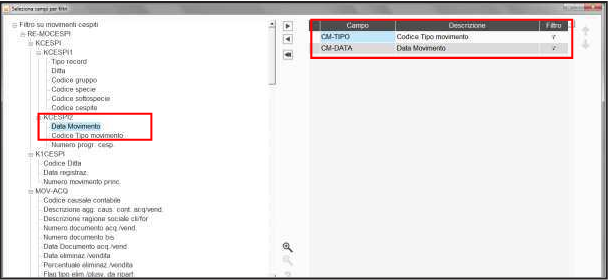

I cespiti presenti possono essere selezionati anche attraverso l’utilizzo dei filtri. Innanzitutto, procedere selezionando l’icona che raffigura un “Imbuto” per l’attivazione dei filtri avanzati.

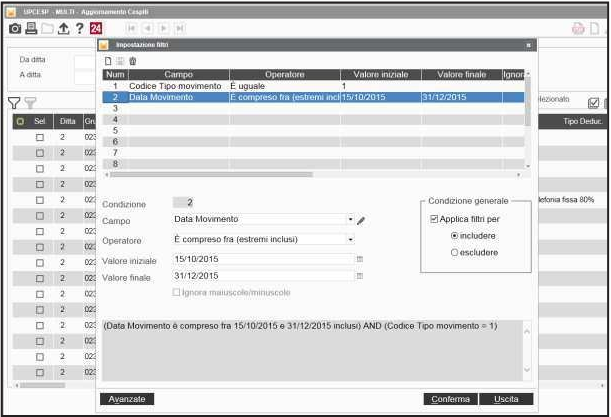

Di seguito, sempre attraverso l’icona “Imbuto”, in questo caso attiva nella sezione “Filtro movimenti Cespiti”, selezionare i campi su cui impostare i filtri ovvero “Codice tipo movimento” e “Data movimento”.

Confermare la selezione effettuata ed impostare i filtri come riportato nella videata seguente.

A questo punto procedere come descritto in precedenza selezionando i cespiti che possono usufruire dell’agevolazione, successivamente impostare a “S” il campo dell’agevolazione “Art.1 Dl 208/15” in “Inserisci valore” presente nel bottone “Funzioni” e di seguito eseguire l’aggiornamento (bottone “Aggiorna”).

Confermando il messaggio che appare a video la funzione di aggiornamento andrà, in modo massivo, ad impostare a “S” il nuovo flag “L 208/2015 a.1 c.91-94 e 97”, folder “Dati di gestione”.

Come già detto il flag verrà impostato ad “S” solo per quei beni strumentali per i quali la data di attivazione/acquisto è ricompresa nel periodo per il quale si applica l’agevolazione (15/10/2015 – 31/12/2015 facendo riferimento al bilancio 2015). In caso contrario sarà lasciato nello “Stato” di “Indefinito”, ovvero a “Spazio”.

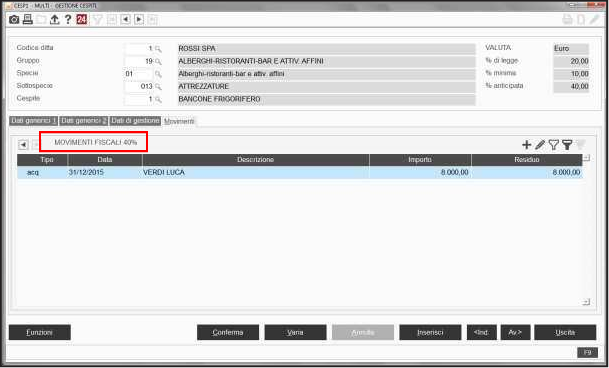

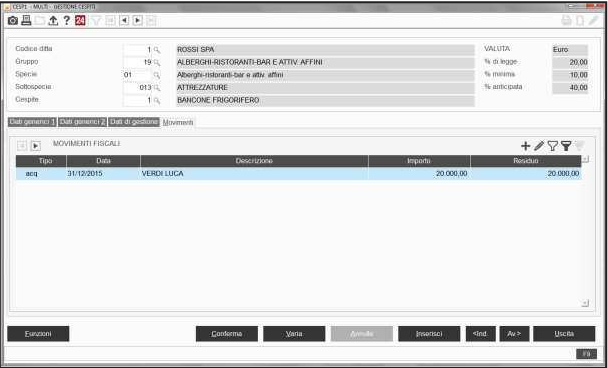

Richiamando da CESP1 i cespiti elaborati, questi presenteranno il campo “L 208/2015 a.1 c.91-94 e 97” a “S” e all’interno del movimento di acquisto la maggiorazione del 40%.

La funzione “Inserisci valore” consente di operare anche in modo opposto, ovvero di inserire in modo massivo il valore “N” nel flag “L 208/2015 a.1 c.91-94 e 97” in CESP1, in questo caso impostando ad “N” il parametro “Art.1 dl. 208/2015”. Per i cespiti così aggiornati la procedura andrà ad eliminare oltre al flag nel folder “Dati di gestione” anche l’incremento di costo del 40% calcolato e il maggior valore delle quote di ammortamento determinato dall’incremento del 40%.

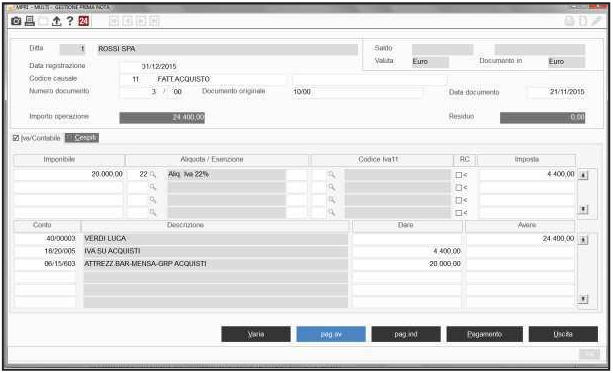

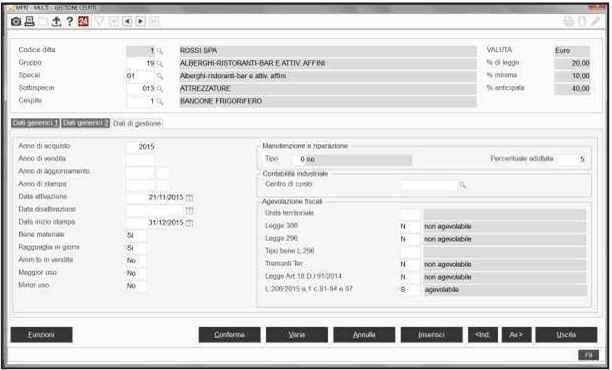

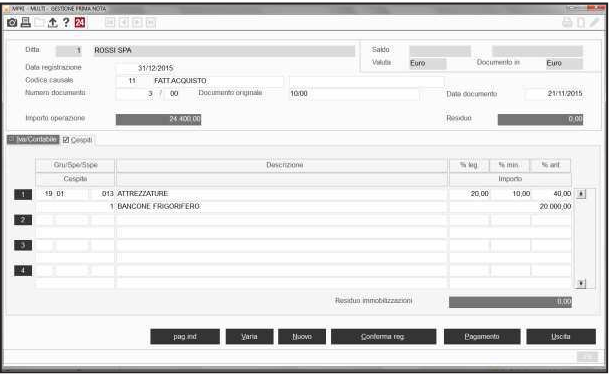

Parimenti in fase di registrazione dell’acquisto del bene strumentale in Prima Nota (MPRI) o dalla Gestione Cespiti (CESP1) è possibile attivare manualmente il flag “L 208/2015 a.1 c.91-94 e 97” presente nel folder “Dati di gestione” della gestione cespiti, indicandovi “S” – “Agevolabile”.

Anche in questo caso i beni strumentali che possono godere dell’agevolazione sono solo i beni strumentali nuovi, acquistati nel periodo ricompreso dal 15/10/2015 al 31/12/2015 (per il bilancio 2015).

Pertanto, una volta eseguita la registrazione dell’acquisto del bene strumentale si potrà procedere con il suo inserimento in archivio, specificando in tale contesto se trattasi o meno di un bene che risulta agevolabile e quindi che può essere soggetto a maxi ammortamento. Avendo indicato “S” nel campo “L 208/2015 a.1 c.91-94 e 97” al bene può essere applicata la maggiorazione del 40% sul costo d’acquisto, incrementando in tal modo l’importo ammortizzabile.

A T T E N Z I O N E

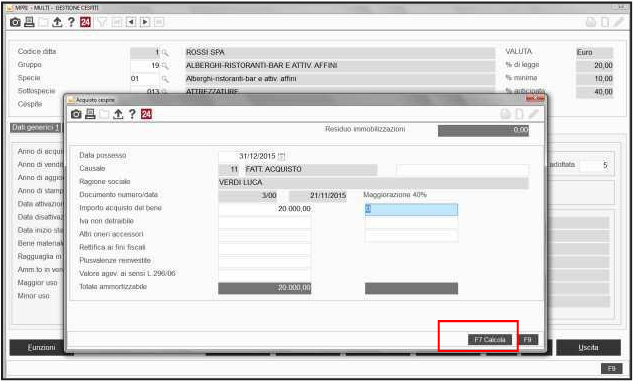

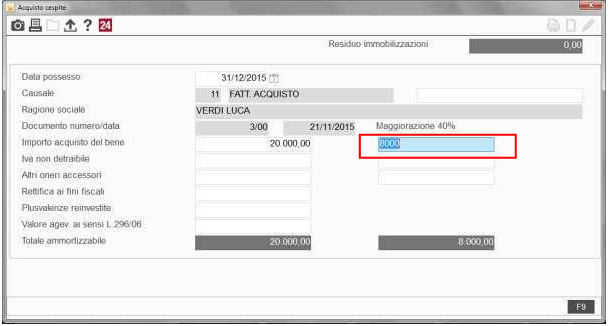

Per attivare il calcolo della maggiorazione del 40% la procedura verifica che la data di acquisto non sia antecedente al 15/10/2015.

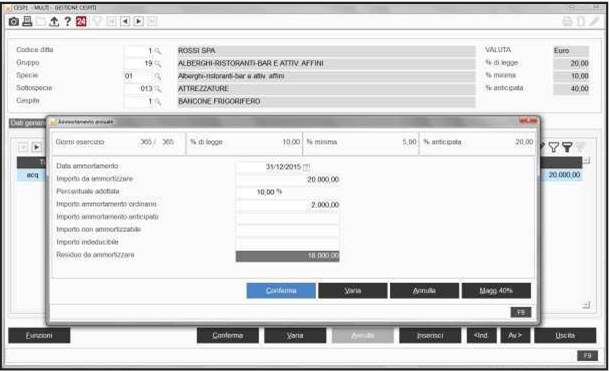

Inoltre, se il cespite è inserito direttamente da CESP1 e la data d’acquisto è ricompresa nel periodo agevolato, il flag “L 208/2015 a.1 c.91-94 e 97” è compilato automaticamente dalla procedura se nell’acquisto si compila la colonna “Maggiorazione 40%”.

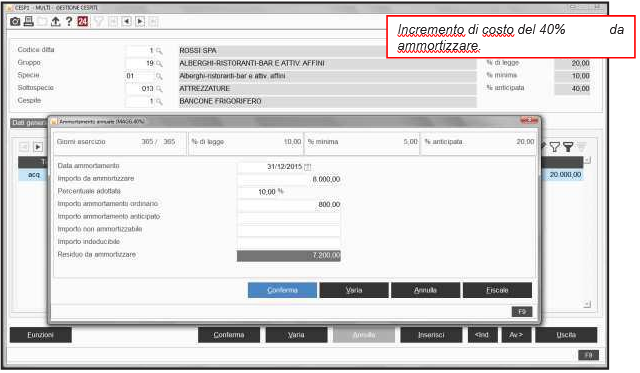

Per gli acquisti effettuati a partire dal 15/10/2015, nella maschera che si abilita per permettere l’inserimento del cespite acquisito sarà presente una nuova colonna, denominata “Maggiorazione 40%”, in cui vanno determinati, tramite l’utilizzo del tasto funzione “F7 Calcola”, i valori (ovvero “Importo acquisto del bene”, “Iva non detraibile”, “Altri oneri accessori”, che rilevano nella definizione del maggior importo da ammortizzare (secondo campo del “Totale ammortizzabile”), che risulterà pari al 40% di quanto esposto nel primo campo della riga “Totale ammortizzabile”.

L’incremento di costo, pari al 40% del costo stesso, determina, come detto, una maggiorazione dell’importo ammortizzabile, maggiorazione che in gestione cespiti viene esposta nell’apposita pagina “Movimenti Fiscali 40%” del folder “Movimenti”.

La maggiorazione di costo che genera l’agevolazione finanziaria va tenuta distinta dagli altri valori in quanto il beneficio di cui si può usufruire ha rilevanza esclusivamente fiscale, pertanto ha natura extra contabile e non ha effetto ai fini della redazione di bilancio.

CESP2 - Calcolo quote e Stampe registro cespiti

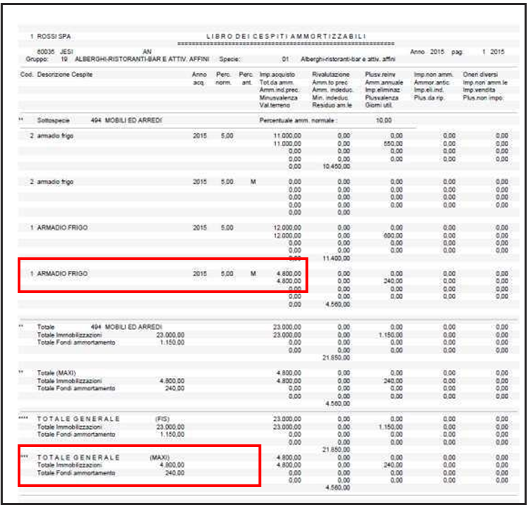

La stampa CESP2 “Calcolo quote e Stampe registro cespiti” è stata modificata per accogliere le informazioni legate all’applicazione del maxi ammortamento. Ai valori della maggiorazione sono stati riservati dei righi appositi di modo che siano tenuti distinti dal totale dell’ammortamento.

Infatti, per il bene che usufruisce dell’agevolazione generata dal maxi ammortamento è riportata un’ulteriore riga di dettaglio con i valori del maxi ammortamento. Inoltre, in fondo alla pagina, è riportato il valore totale del maxi ammortamento del 40% di cui il soggetto può beneficiare, calcolato sul totale del costo ammortizzabile.

MSIT/INQSIT/MSITS/INQSITS - Situazioni contabili

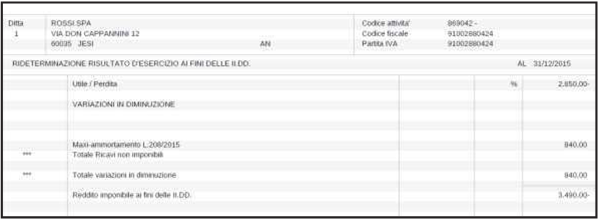

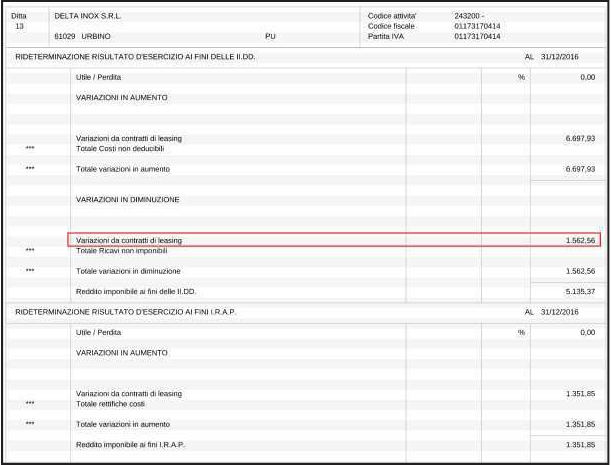

Alle modifiche legate all’introduzione del super-ammortamento riguardano le situazioni contabili MSIT “Stampa situazione contabile ordinarie” e INQSIT “Interrogazione situazione contabile ordinarie” per far sì che la maggiorazione del 40% del costo fiscale di acquisizione del bene non vada a inquinare i dati contabili.

Nella videata che segue è esposto un esempio di ripresa fiscale in diminuzione per la quota di super ammortamento.

Il super Leasing 40%

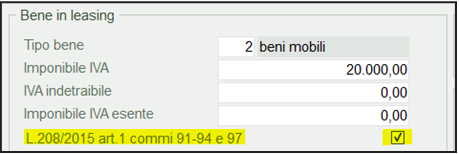

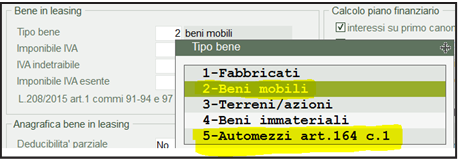

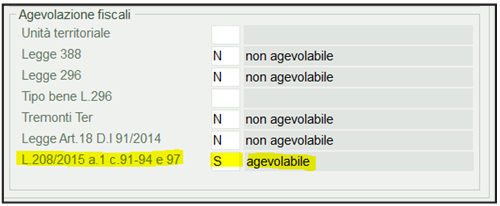

Come noto, l’agevolazione di cui alla Legge di Stabilità 2016, art. 1, commi da 91 a 94 e 97, è concessa indipendentemente dalle modalità di acquisizione del bene: acquisto della proprietà tramite compravendita o appalto ma anche acquisizione tramite leasing.

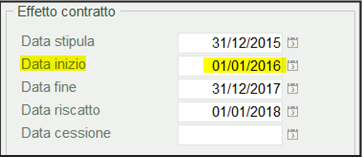

Ai fini della spettanza dell’agevolazione è opinione comune che sia possibile prendere a riferimento quanto in passato affermato dall’Agenzia in relazione alle agevolazioni “Tremonti”: rileva la “data di sottoscrizione” del verbale di consegna da parte dell’utilizzatore. A questo scopo il programma testerà la data di “inizio” del contratto:

Qualora tale data è all’interno del periodo agevolato <<15.10.2015-31.12.2016>>, comparirà apposita opzione per la scelta dell’agevolazione in commento:

Inoltre va evidenziato che ai fini della maggiorazione non rileva la data di di riscatto del bene, pertanto, la maggiorazione:

- è applicabile al valore dei beni riscattati, anche successivamente al 31.12.2016, relativi a contratti stipulati nel periodo 15.10.2015 – 31.12.2016 (ad esempio, bene riscattato il 15.2.2019 relativamente ad un contratto stipulato il 10.12.2015);

- non opera per i beni riscattati nel periodo agevolato 15.10.2015 – 31.12.2016 riferiti a contratti stipulati antecedentemente (ad esempio, bene riscattato il 14.3.2016 relativamente ad un contratto stipulato il 10.5.2013).

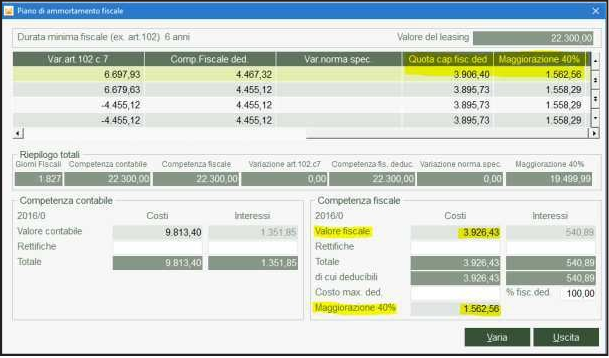

Effettuata la scelta come ora descritto, gli utilizzatori dei beni in locazione finanziaria potranno beneficiare della maggiorazione del 40% del costo di acquisizione, recuperando il maggior costo fiscale lungo la durata del contratto di leasing. Va da sé che, qualora il contratto sia di durata superiore a quella minima richiesta dalla Legge fiscale la maggiorazione si applicherà per la durata del contratto, al contrario in caso di durata del contratto inferiore a quella minima fiscale l’incentivo verrà ripartito lungo la durata minima fiscale.

Una circostanza a cui porre particolare attenzione è che la maggiorazione del 40% riguarderà esclusivamente le quote di capitale dei canoni e il prezzo di riscatto (la cui sommatoria coincide con il costo di acquisizione del bene). Per il principio di invarianza fiscale acquisto-leasing, resta ovviamente fuori dal beneficio la quota interessi in quanto rappresenta il costo del finanziamento e non il costo del bene (cfr. Assilea, circolare fiscale 25/2015).

La quota capitale andrà determinata forfetariamente in base al metodo di calcolo introdotto dal DM 24.04.1998

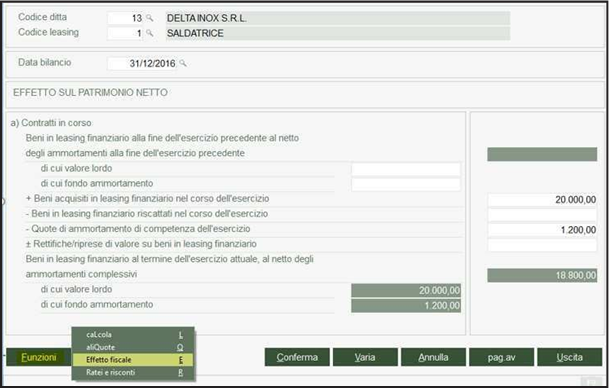

Il maggior valore imputato al prezzo di riscatto, sarà recuperato attraverso la procedura di ammortamento, una volta esercitata l’opzione finale di acquisto. Esclusivamente nel folder "Costi IRES/IRPEF" troveremo il risultato del calcolo del bonus in commento (ricordiamo che l’agevolazione non opera ai fini Irap), nello specifico in appositi campi e colonne del prospetto cui si accede per il tramite del pulsante in basso a sinistra "p.E/maxi amm.

Prima di procedere ricordiamo che il “valore fiscale” dei costi può divergere dal valore della “quota capitale” -su cui calcolare la maggiorazione- in quanto il primo contiene generalmente anche le spese di istruttoria, fiscali (bolli) e di incasso rate per la quota imputabile al periodo.

La maggiorazione evidenziata si riscontrerà anche nelle situazioni contabili per le imposte IRES ed IRPEF:

A T T E N Z I O N E

Si fa notare che per ottenere una simulazione con la ripresa fiscale in diminuzione è necessario aver impostato a “S” il rigo “Inserimento riprese da leasing” nelle Opzioni.

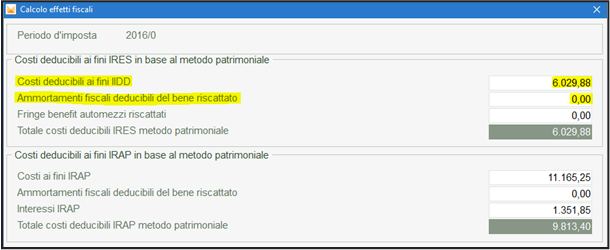

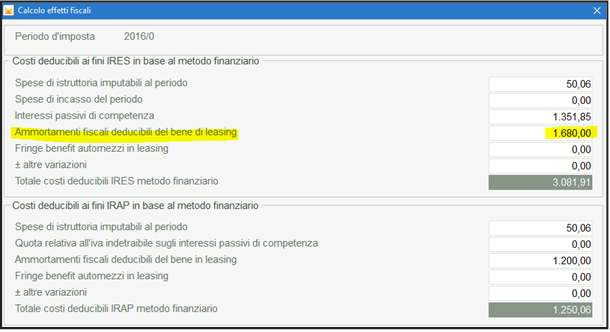

I maggiori costi fiscalmente rilevanti, calcolati dal programma “cespiti” (beni collegati al contratto) e “leasing”, maggiorati del 40% come precedentemente visto, verranno poi tenuti in considerazione per il calcolo degli <<effetti fiscali>> presenti in nota integrativa-schema OIC:

Nello specifico verranno tenuti in considerazione, nei modi consueti e insieme ai costi ordinari, nel calcolo dei valori presenti nei campi evidenziati: